日本と韓国のAI規制を比較―日本のソフトロー型と韓国AI基本法の違いとは

代表弁護士

小笠原 匡隆

弁護士

金 仁浩

米国での事業展開や海外ベンチャー・キャピタルからの資金調達を目的として、米国法人(主にデラウェア州法人)を親会社とする組織形態への移行(米国法人化)を検討する日本企業が増えてきています。こうしたスタートアップ企業のグローバル展開では、「デラウェア・スキーム」という手法が採られることがあります。このスキームは、資金調達ビークルを米国デラウェア州で設立し、日本法人をその子会社とするもので、資金調達面を中心としてメリットがあるとされます。他方で、既に投資家からの出資を受けている日本法人がこの形態を採る場合は、コーポレート・インバージョンと呼ばれるクロスボーダー組織再編が必要となり、日本税務上の留意点を慎重に検討する必要があります。本記事では、その主なポイントを解説します。

目次

米国外の法人を米国デラウェア州法人の子会社に転換することを、一般に「デラウェア・フリップ(Delaware Flip)」と呼称することがあります。このデラウェア・フリップの最大のメリットは、海外のベンチャー・キャピタル等からの資金調達が容易になる点です。

特に米国の投資家はデラウェア州の法制度に精通しているため、デラウェア州法人に投資する方が日本法準拠の株式会社に直接投資するよりも抵抗感が少なく、好まれる傾向にあります。

日本取締役協会の提言においても「米国以外の地域で事業を行うスタートアップ企業がグローバル・ベンチャー・キャピタルから資金調達するための条件として、このデラウェア・スキームが要求されている場合もある」とされているとおり、現に、海外のベンチャー・キャピタルから日系のスタートアップ企業に対してそのような要求がされることがあります。

既に日本で設立済みの株式会社(以下、「日本法人」と記載します)が米国デラウェア州法人を親会社とする形態に変更しようとする場合、これを実現するための組織再編のスキームは複数考えられます。

具体的なスキームの選択は、法的な観点からは、再編の帰結について当事者が要求する内容(例えば、再編後の各株主の保有割合としてどのようなものを想定するか、日本法人の法人格を残す必要があるか、等)や、法務手続上のフィージビリティを加味して決定されるのが通常です。

純粋に法務の見地からは選択肢は多く挙げられるところですが、他方で、税務の観点からは、法人レベルおよび株主レベルでの課税影響の有利不利や影響額の大小を中心としてスキームが選択されるのが通常です。例えば既存株主に多額の課税が生じることが明らかであるスキームなどは実務上、候補から外れざるを得ないこととなります。

コーポレート・インバージョンのような大規模な組織再編の場合、単純な株式の譲渡や現物出資では税務上の不利影響が大きい場合も少なくありません。

これを避ける観点から、有力な候補として検討されることが多い手法としては、三角合併(対価として合併会社の親会社株式を交付する合併)と三角株式交換(株式交換完全親会社が株式交換完全子会社に対して、株式交換完全親会社の親会社株式を交付する株式交換)が挙げられます。

この二つでは、主に、日本法人がインバージョン後の存続日本法人となるかどうかの点で違いが生じます。

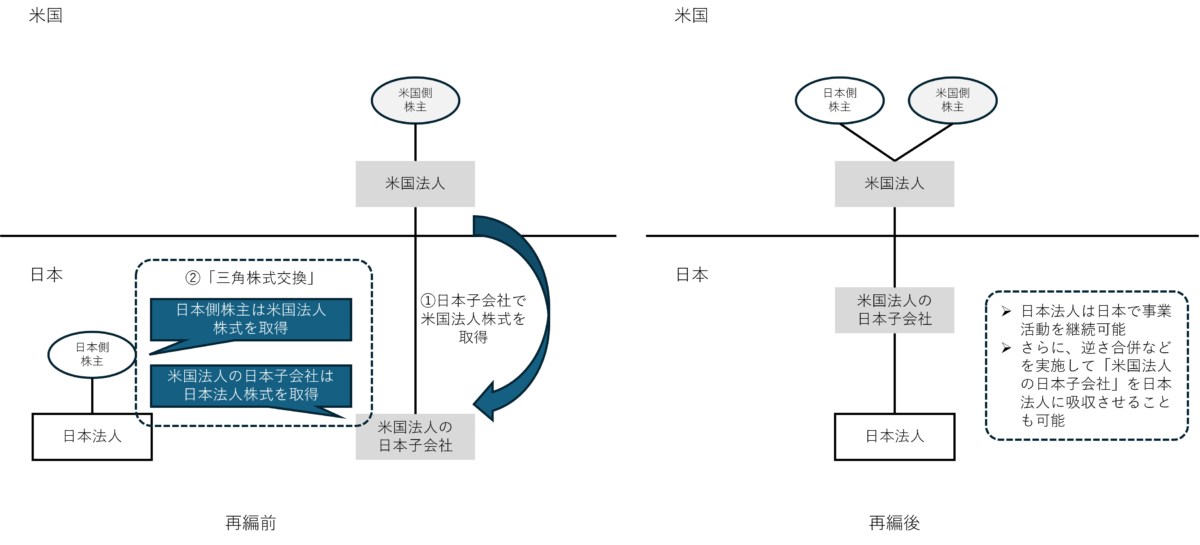

このうち、三角株式交換によってコーポレート・インバージョンを実施する場合のスキーム概要は、下記の図のとおりです。

以下、本記事ではこのような三角株式交換を実施する場合の税務上の留意点について記述します。

日本の株式会社においては、総資産の帳簿価額(税務上の帳簿価額を指し、以下、「簿価」と記載します)と時価には乖離があるのが通常であり、典型的には時価が簿価を上回る「含み益」が存在しています。また、その株主においても、株主の保有する日本法人株式の簿価と時価には差があることが通常です。

三角株式交換を実施する際、この簿価と時価との差額が課税所得として認識されてしまうと、日本法人またはその株主において、税負担が生じることになります。

この点は、課税上は大きな判断の分かれ道であり、影響を受ける金額が多額となることも多く、慎重に検討する必要があります。

以下、日本法人と日本側株主のそれぞれについて、課税が生じるか否かの要件等についてまとめます。

三角株式交換において、株式交換完全子法人となる日本法人(存続する日本法人)に上記のような課税が生じるかは、その三角株式交換が税務上の適格株式交換に該当するか否かにかかっています。

適格株式交換とされる場合には、日本法人の資産は簿価のまま据え置かれ、課税は繰り延べられることになります。

再編前に資本関係のなかった当事者間で株式交換を行う場合の、適格株式交換の要件は以下のとおりです。

上記1~7のいずれかを充足しない場合には、日本法人の一定の資産は時価によって評価替えをする必要があり、時価と簿価の差額が課税の対象となります。

時価評価の対象とされるのは、固定資産、土地(土地の上に存在する権利を含む)、有価証券、金銭債権および繰延資産とされています。

なお、含み損益や帳簿価額が一定金額未満であるもの等については、時価評価の対象から除外されています。

上記のような制度を前提として、実務上は通常、三角株式交換が税制適格要件を充足するものか否かをまず検討することになります。

仮に要件のいずれかを充足しないとすれば、日本法人の保有する資産の中から時価評価の対象となる資産を特定し、その税額影響を試算するなどして検討を進めることとなります。

三角株式交換において、株式交換完全子法人となる日本法人の既存株主は、三角株式交換の実施の結果、日本法人の株式と交換に、株式交換完全親法人からみた親会社の株式(米国デラウェア州法人の株式)、および金銭等の他の交換対価があればその対価を取得することになります。

この際、日本法人が受け取る株式交換の対価を時価で評価しなければいけない場合には、日本法人の既存株主の保有する株式について、前述の税負担が生じることとなります。

このような課税関係が生じるか否かは、金銭等の対価が交付されるか否かにかかっています。

三角株式交換の場合でも、米国デラウェア州法人の株式以外の対価が日本法人の株主に交付されない場合であれば、日本法人の株主には上記のような課税は生じず、取得する米国デラウェア州法人の株式は従前の日本法人株式の簿価に見合う金額で評価されることになります。

米国デラウェア州法人の株式以外の対価があわせて交付される場合には、取得した対価の額(時価)と日本法人株式の簿価との差額が、譲渡損益として認識されることになります。

日本法人と米国デラウェア州法人との間で、利子、配当、使用料等の一定の支払が生じる場合には、支払う側の法人において源泉徴収義務が生じることがあります。

その場合に受け取る側の法人において生じ得る二重課税は、租税条約に関する届出書の提出や、自国における税務申告上の外国税額控除によって軽減・解消を図ることになります。

特にコーポレート・インバージョンを実施する前後にこのような外国法人との取引を開始する場合には、留意する必要があります。

また、再編後において、米国デラウェア州法人は、日本法人からみて移転価格税制上の国外関連者に該当することになります。

したがってこの関連者間で取引を行う場合には、独立企業間価格に従った価格水準を設定して実施することが望ましい点にも留意が必要です。

さらに、再編により日本法人の親会社が外国法人になることから、支払利子の損金性にも留意する必要があります。

過少資本税制の適用により、例えば親会社となる米国法人に負債の利子等を支払う場合において、米国法人に対する負債に係る平均負債残高が資本持分の3倍に相当する金額を超えるときは、その超える部分に対応する支払利子の損金算入は認められません。

日本の居住者等である日本法人の株主については、再編後は外国法人である米国デラウェア州法人の株式を保有することとなります。

そのため、一定の要件の下、当該外国法人における所得が合算される(外国法人の所得が、株主の所得であるものとして日本で課税される)場合があることに留意が必要です。

まず、コーポレート・インバージョン対策合算税制として、日本法人が5人以下の少数の株主(とその特殊関係者)によって株式の80%以上を保有されていた場合にあって、その日本法人とペーパーカンパニー等に該当する外国法人を介して80%以上の間接保有関係を有する結果となる再編等を行うときは、その外国法人の所得が株主の所得に合算される影響が生じることになります。

また、タックスヘイブン対策税制により、再編後に自己が10%以上の株主となる場合には、例えば米国デラウェア州法人の租税負担割合が27%未満でなおかつペーパーカンパニー等に該当するケースであれば、合算課税が生じることになります。

実務上は、再編の実施前後において上記の適用対象となるような資本関係が想定されるか否かや、適用除外のための基準(ペーパーカンパニー等非該当性や経済活動基準)の充足状況をまず検討することになります。

コーポレート・インバージョン対策税制とタックスヘイブン対策税制では、両方の適用がある場合には後者が優先されることとされており、二重に合算課税が生じることはありませんが、日本側株主に不利影響の及び得るものとしてこれらの合算課税の可能性には十分留意する必要があるものと考えられます。

コーポレート・インバージョンの検討は法務と税務の論点が複雑に絡み合い、税務影響の典型論点だけに限ったとしても、本記事のように複数の領域に跨った多角的な検討が必要になるものです。そして、ときにその影響額も重大なものとなるため、慎重な対応が望まれます。

また、コーポレート・インバージョンの実施に際しては、会社の経営陣、既存株主等の多数の利害関係者の理解を得る必要がある場合が多く、法務・税務関連のテクニカル面でのインプットも、迅速かつバランスの取れたものであることが必要になります。

法律事務所ZeLoでは、国内における組織再編のみならず、クロスボーダー案件に実績の豊富な弁護士や国際税務分野に知見のある弁護士を擁しています。

さらに、必要に応じてグループ内の税理士法人とも協働し、企業におけるクロスボーダー再編等の対応をチーム体制で支援しています。

企業にとって極めて重大な意思決定となり得るコーポレート・インバージョンについて様々な形で支援させていただきますので、ぜひお気軽にお問い合わせください。

弁護士・ニューヨーク州弁護士、国際法務部門統括

野村 諭

インドネシア法弁護士

フィエスタ ヴィクトリア

弁護士

南 知果

弁護士・ニューヨーク州弁護士、国際法務部門統括

野村 諭

インドネシア法弁護士

フィエスタ ヴィクトリア

弁護士

南 知果