日本法人から米国法人へのインバージョン実施時における日本税務上の留意点

弁護士・税理士

佐野 賢次郎

金融商品取引法で定められている「インサイダー取引」について、"してはいけないこと"として大まかに把握されている方も多いのではないでしょうか。しかし実際にインサイダー取引を行ってしまった場合、個人・会社ともに大きな損失を与えかねません。本記事では、インサイダー取引の規制の趣旨や違反した場合の与える影響など、インサイダー取引の基本知識をわかりやすく解説します。

インサイダー取引とは一体何でしょうか。

してはいけない、罰を受けてしまうというご認識の方は多いと思いますが、法律によってどういった規制がされているのか、正確に理解することは容易ではありません。そこで本連載では、インサイダー取引規制について、実際の実務がどのように動いているかを踏まえながら、わかりやすく解説したいと思います。

まず、インサイダー取引規制に関する法律の条文を見てみましょう(熟読していただく必要はありません。)。

(会社関係者の禁止行為)

第百六十六条 次の各号に掲げる者(以下この条において「会社関係者」という。)であつて、上場会社等に係る業務等に関する重要事実(当該上場会社等の子会社に係る会社関係者(当該上場会社等に係る会社関係者に該当する者を除く。)については、当該子会社の業務等に関する重要事実であつて、次項第五号から第八号までに規定するものに限る。以下同じ。)を当該各号に定めるところにより知つたものは、当該業務等に関する重要事実の公表がされた後でなければ、当該上場会社等の特定有価証券等に係る売買その他の有償の譲渡若しくは譲受け、合併若しくは分割による承継(合併又は分割により承継させ、又は承継することをいう。)又はデリバティブ取引(以下この条、第百六十七条の二第一項、第百七十五条の二第一項及び第百九十七条の二第十四号において「売買等」という。)をしてはならない。当該上場会社等に係る業務等に関する重要事実を次の各号に定めるところにより知つた会社関係者であつて、当該各号に掲げる会社関係者でなくなつた後一年以内のものについても、同様とする。

上に挙げたのは、インサイダー取引規制の基本となる条文である金融商品取引法(以下「金商法」といいます。)166条のうち、1項の柱書部分を抜粋したものです。

ご一読いただければ(いただかなくとも)わかるとおり、非常に読みにくく、わかりづらい条文となっており、インサイダー取引規制を条文から理解するのは困難であるといえます。

上記の金商法166条は、大まかに言うと、「重要事実を知った会社関係者は、その公表前に株の売買をしてはならない。」ということが記載されています。

厳密に言えば、この条文による規制の対象となる取引は株だけではなく「特定有価証券等」である等、上記概括は様々な事象をそぎ落としたものです。しかし、実際にインサイダー取引として勧告・告発されるケースは株の売買がほとんどですので、本連載では株取引に限って解説するなど、厳密な条文解釈等は他の文献・論考に譲り、わかりやすさを重視し、ポイントを絞って解説していきます。

本連載をお読みいただき、どのような取引がインサイダー取引に当たってしまうのか、その勘所を養っていただければ幸いです。

そもそもインサイダー取引とは何でしょうか。

日本取引所グループのホームページによれば、

インサイダー取引とは、上場会社の関係者等が、その職務や地位により知り得た、投資者の投資判断に重大な影響を与える未公表の会社情報を利用して、自社株等を売買することで、自己の利益を図ろうとするものです。そうした情報を知らされていない一般の投資者は、不利な立場で取引を行うこととなり、証券市場の信頼性が損なわれかねないため、金融商品取引法で禁止されており、違反者には証券取引等監視委員会による刑事告発や課徴金納付命令の勧告が行われます。

とあります。

なぜこのような取引が規制されるのかというと、インサイダー取引を許すと、証券市場の信頼性が損なわれてしまうためであるとされています。

時折、「インサイダー取引が悪いのは何となくわかるが、具体的になぜ悪いのかはわからない。別に誰も損してないじゃないか。」といった意見(?)をお聞きしますが、インサイダー取引が横行するような証券市場には誰も参加したがらないため、市場の存続が危ぶまれるという、いわば社会的な損害が観念し得ます。通貨偽造・行使罪(刑法148条)には単なる窃盗よりも極めて重い無期又は懲役3年以上の刑が定められていますが、同罪が通貨に対する社会の信用を保護法益としていることと似ているのではないでしょうか。

先に述べたように、インサイダー取引規制に関する条文は複雑で、解釈が難しい場面も多々ありますが、そんなときはこのインサイダー取引規制の趣旨に立ち戻って考えることが有用です。

なんとなくインサイダー取引は悪いことだ、と認識していらっしゃる方も多いと思いますが、では、実際にインサイダー取引を行った場合、どのようなリスクがあるのでしょうか。以下では、個人に与える影響と会社に与える影響の2点に分けて説明します。

まず、個人としてインサイダー取引を行った場合、それによって刑事罰が科される可能性があります。具体的には5年以下の懲役か500万円以下の罰金、又はその両方が規定されており(金商法197条の2など)、これは業務上過失致死罪(刑法211条)よりも重い罰則です。

次に、刑事罰が科されなかったとしても、行政罰として課徴金の支払いを命じられる可能性があります。これは、インサイダー取引を行った者に対してその利得を剥奪する処分であるとされています。しかし、例えば自己株取得という重要事実を聞いて株を買った場合、自己株取得の公表後2週間における最も高い価額から実際に買い付けた価額を差し引いた金額が課徴金となります(金商法175条など)。つまり、公表後2週間のうちベストなタイミングで売りつけたものと仮定して、その利益相当額を払うということになりますので、大抵の場合は実際に得た利益よりも多くの課徴金が課されることになります。極論を言えば、実際にはインサイダー取引によって全く利益は出せなかったのに、課徴金が課されるということもあり得るということです。

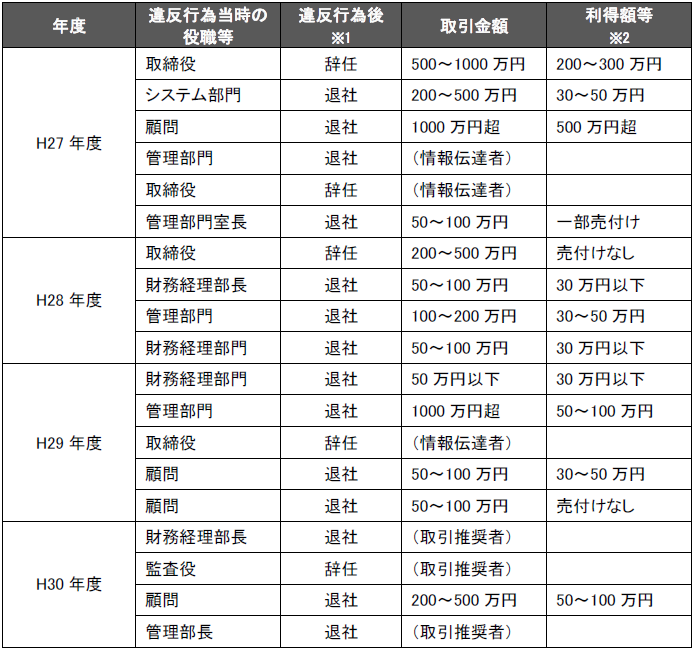

最後に、法律上の罰則ではありませんが、事実上の罰則として、会社から解雇されたり、辞任・退社に至ったりすることがあります。多くの会社の就業規則には、刑事罰を受けた場合が懲戒処分の根拠として定められており、もし従業員がインサイダー取引を行った場合、会社としては解雇・減給等の懲戒処分を検討することになるでしょう。また、仮に役員がインサイダー取引を行った場合でも、辞任や退社に至るケースが多くあります。証券取引等監視委員会が公表している、課徴金事例集を見てみましょう。

このように、多くの事例でインサイダー取引をした者が辞任や退社に至っており、社会的制裁は極めて大きいものと言えます。

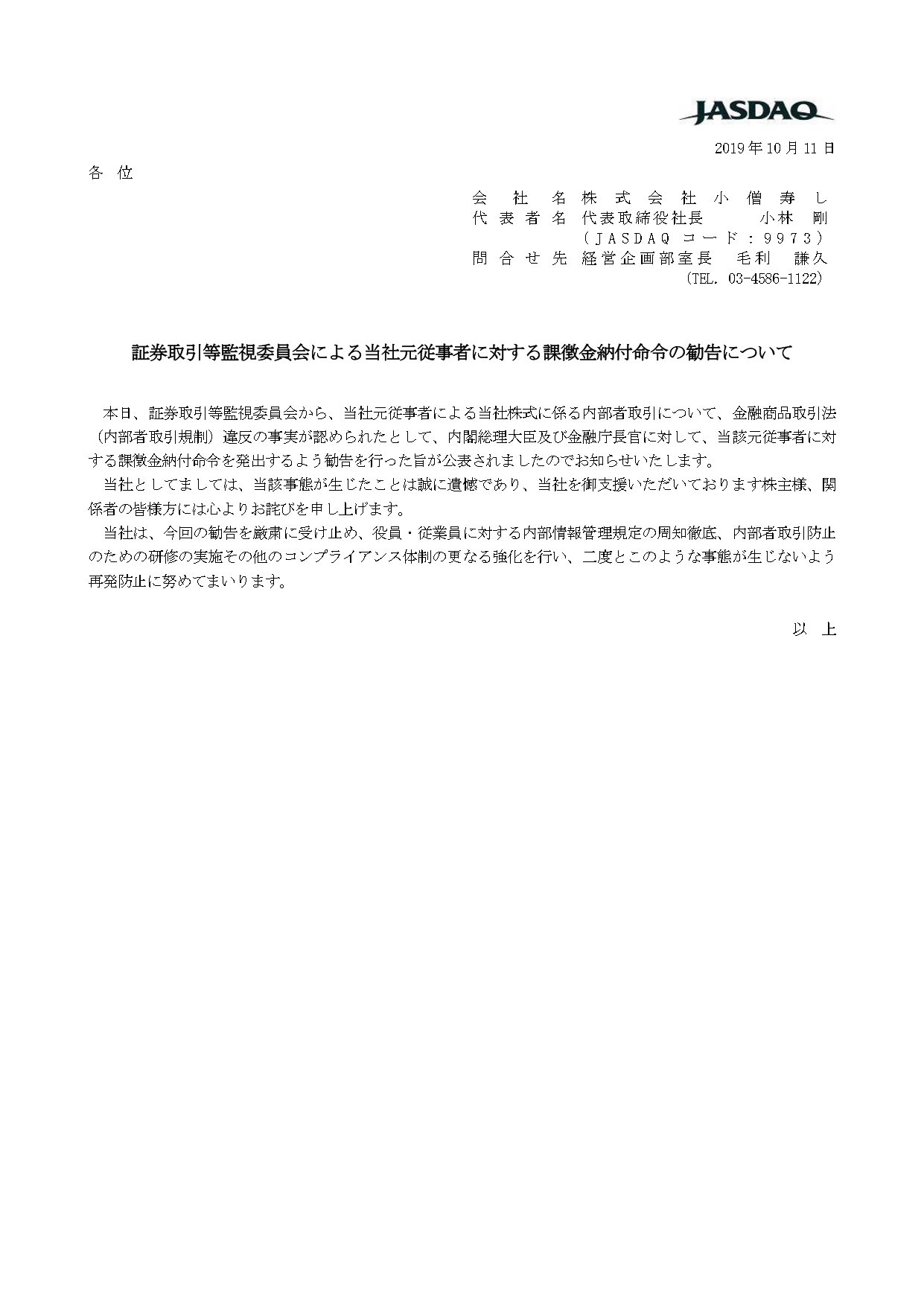

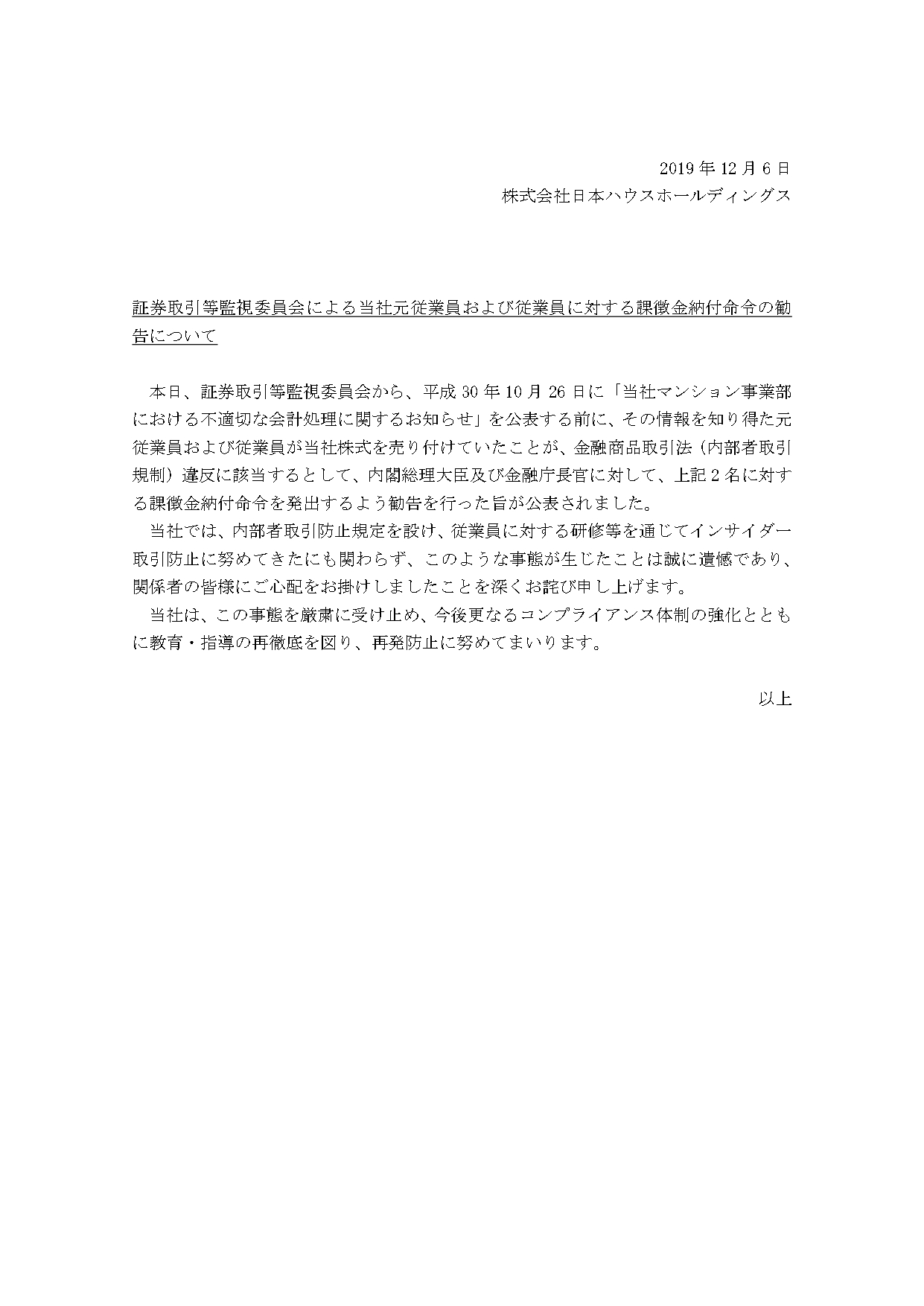

会社の行為としてインサイダー取引が行われた場合、法人自体も刑事罰や課徴金の対象となります。刑事罰としての罰金は5億円以下(金商法207条1項2号)、課徴金も取引金額が大きければ多額になりますので(金商法175条など)、一般に個人に対する罰則よりも重くなるケースが多くなります。 また、会社の行為としてインサイダー取引が行われた場合はもちろん、会社の役員や従業員がインサイダー取引を行った場合、レピュテーションリスク等の会社の負担は極めて大きなものとなります。 例えば、ある会社の経理部員が、未公表の決算情報を入手してインサイダー取引を行った場合、その経理部員が告発された、もしくは課徴金を課されたという事実は、会社の名前を明かす形で証券取引等監視委員会や金融庁から公表され、公表と同時に記者会見が開かれます。 そうなると、会社としてはコンプライアンスの点で投資家からの厳しい目に晒されますので、再発防止に向けた対策を講じ、場合によっては公表する等の対応が必要となります。

それだけでなく、従業員によるインサイダー取引を防止できなかったことを理由に、役員責任を問う訴訟が提起されたこともあります。(東京地判平成21年10月22日判時2064号139頁【日本経済新聞社株主代表訴訟事件】)

このように、役職員がインサイダー取引を行った場合、雇用主である会社は大きな負担を負うことになります。

以上のとおり、本稿ではまず、インサイダー取引とは何かという基本的な部分を解説しました。次回以降では、調査手続等のインサイダー取引の規制実務を念頭に置いて、どういった取引がインサイダー取引にあたるのか、つまりインサイダー取引と認められるための要件は何か、ポイントを絞って述べていきたいと思います。