【2026年5月施行】企業価値担保権の実務への影響―関係当事者の留意点と想定される実務

弁護士

松永 昌之

弁護士・公認会計士

緒方 文彦

2026年5月25日に施行が予定されている「事業性融資の推進等に関する法律」(通称:事業性融資推進法、以下「法」といいます。)により、新たに企業価値担保権が創設されます。この企業価値担保権は、これまでの担保法制を大きく転換し、成長企業やスタートアップなどの企業実態や将来性に着目した融資を後押しするものです。金融実務に多大な影響を与えることが予想される本制度について、本記事では、事業会社の法務担当者、スタートアップ経営者、および金融機関の実務担当者に向けて、企業価値担保権の詳細な仕組みと実務へのインパクトを解説します。

2009年早稲田大学法学部卒業、2012年東京大学法科大学院修了。2013年弁護士登録(第二東京弁護士会所属)。2018年2月法律事務所ZeLoに参画。弁護士としての主な取扱分野は、ジェネラルコーポレート、スタートアップ支援、FinTech、訴訟対応、倒産・事業再生など。著書に『ルールメイキングの戦略と実務』(商事法務、2021年)など。

2013年東京大学文学部卒業、2014年公認会計士試験合格。2015年より有限責任監査法人トーマツで勤務し、ベンチャー支援に軸足を置く旧トータルサービス事業部に所属。2021年2月まで上場会社監査、IPO準備会社監査、国内籍・海外籍を含むファンド監査等に従事。並行して司法試験予備試験・司法試験に合格。2022年弁護士登録(第二東京弁護士会所属)、同年法律事務所ZeLo参画。法務分野では、IPO、コーポレート・ファイナンス、開示規制(金商法・上場規程)、ベンチャー/スタートアップ法務、ジェネラルコーポレート、M&A、税務、訴訟/紛争解決など。会計分野では、IPOを前提とした収益認識会計基準の導入サポートを含む会計基準の適用に関するコンサルティング業務、価値算定業務、上場会社における開示書類作成サポートを実施。

目次

日本の従来の融資慣行は、長年にわたり不動産などの有形資産担保や経営者保証に過度に依存してきました。

このため、有形資産には乏しいものの、優れた技術力やノウハウ、顧客基盤などを有するスタートアップ企業等や、有形資産を有するものの既に担保提供済みである事業再生中の企業等が、その事業のポテンシャルに見合った十分な資金調達を行うことができないという課題がありました。

また、金融機関が個別資産の担保価値にのみ着目し、事業そのものに対する関心が薄くなることで、業況悪化時のタイムリーな経営改善支援が遅れるという問題も指摘されていました。

このような背景から、企業の実態や将来のキャッシュフローといった「事業性」を評価するとともに、無形資産を含む事業全体を担保とすることで資金調達を円滑化し、金融機関による経営の伴走支援を促すことを目的として、企業価値担保権が創設されました。

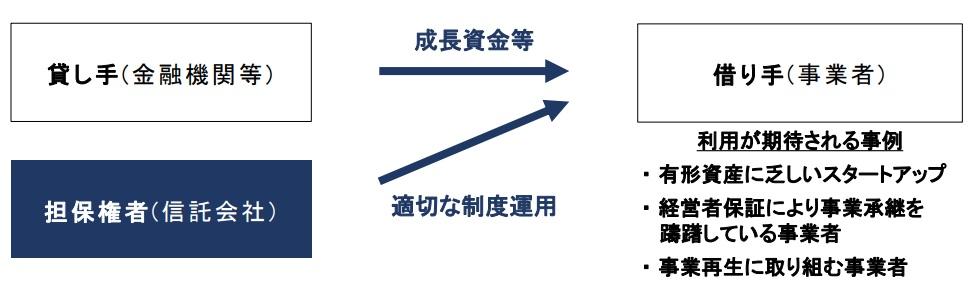

企業価値担保権とは、債務者たる会社の将来取得する財産を含む「総財産」を一体として担保の目的とする制度です(法7条1項)。LBO(Leveraged Buyout)やプロジェクト・ファイナンスの実務で用いられる既存の「全資産担保」とは法的な性質が大きく異なります。

全資産担保は、不動産、動産、債権等の個別の資産に対してそれぞれ別個に担保権を設定して積み上げる手法です。これに対し、企業価値担保権は、総財産を「一体として」把握するため、個別資産の価値の総和には還元されない「のれん」や「将来キャッシュフロー」、「事業としての価値」をも担保価値として直接捕捉できる点に決定的な違いがあります。

また、経営者が差し入れる「株式担保」はあくまで株主の財産(企業価値から負債を除いた株主価値)を目的としますが、企業価値担保権は会社の財産を対象とする点で異なります。

さらに、公示方法(第三者対抗要件)についても、全資産担保では資産ごとに登記や登録、第三者への通知等が必要で手続が煩雑であるのに対し、企業価値担保権は債務者の本店所在地における商業登記簿への一括した登記のみで対抗要件を具備できるため、手続の簡素化とコスト軽減が図られています(法15条)。

企業価値担保権の設定対象財産は「総財産」であるため、有形資産だけでなく、将来発生する財産、営業秘密やノウハウ、顧客基盤、商取引に関する契約上の地位などの無形資産が含まれます。

設定後における目的財産の使用・収益・処分については、債務者の「通常の事業活動の範囲内」である限り自由に認められます(法20条1項)。他方、重要な財産の処分や事業の全部又は重要な一部の譲渡など、通常の事業活動の範囲を超える処分を行う場合には、事前に企業価値担保権者の同意が必要となります(法20条2項)。

同意を得ずに行われた取引は原則として無効となりますが、善意無重過失の第三者には対抗できません(法20条3項)。

企業価値担保権の被担保債権の債務者は、会社法上の「会社」(株式会社や持分会社)に限定されます(法2条2項、6条1項)。

企業価値担保権の担保権者は、企業価値担保権信託契約に基づく受託者であり(法8条2項2号)、その受託者は企業価値担保権信託会社(法6条2項、32条、33条)に限定されます。

すなわち、企業価値担保権の設定には、担保権の所在と被担保債権の所在を分離する「セキュリティ・トラスト(担保権信託)」の仕組みの利用が必須とされています。

具体的には、債務者(借入人)を「委託者」、内閣総理大臣の免許を受けた企業価値担保権信託会社を「受託者(担保権者)」とし、融資を行う金融機関等を「特定被担保債権者(受益者)」とする企業価値担保権信託契約を締結します(法8条)。

信託を用いる理由は、担保権者に業規制を及ぼすことで債務者の事業への不当な支配を防止する点にあります。また、債務者への制度説明義務の履行や実行時における一般債権者保護のための配当原資の管理など、制度の適正な運用を担保する目的もあります。

なお、融資を行う銀行等が所定の届出を行うことで、自ら貸付を行って特定被担保債権者となるとともに、受託者(セキュリティ・エージェント)を兼任することも可能です(法33条2項)。

また、この信託スキームにおいては、債務者の一般債権者(取引先など)も「不特定被担保債権者」として受益者に指定され、実行時に一定の保護を受ける仕組みとなっています(法6条7項、8条2項5号)。

債務者は、企業価値担保権を設定するには、会社の重要な財産の処分等に準じ、取締役会設置会社であれば取締役会決議が必要となります(法10条)。

企業価値担保権の得喪及び変更は、債務者の本店の所在地において商業登記簿に登記をしなければ効力を生じません(法15条)。また、第三者対抗要件も商業登記簿への登記であると考えられます。

数個の企業価値担保権相互の順位はその登記の前後により決せられ(法16条)、企業価値担保権と他の質権や抵当権等の担保権との優先順位は、それらの対抗要件の具備と企業価値担保権の登記の前後によって決せられます(法18条1項)。

企業価値担保権を根担保として利用する場合でも、根抵当権とは異なり極度額の定めは必須ではありませんが、債務者の請求により指定する金額に極度額を設定することが可能です(法9条2項)。ただし、この場合の極度額は一定の金額を下回ることができません(法9条5項)。

企業価値担保権者は、実行手続において、他の債権者に先立って配当を受ける権利を有します(法7条2項)。一方で、会社の総財産を目的にするという特性により、その優先弁済権に一定の制約があります。

他の債権者による個別財産への強制執行等との関係では、企業価値担保権が実行される前に他の債権者が強制執行等を行った場合、企業価値担保権者は当該手続で配当等を受けることはできません(法7条3項)。

ただし、当該強制執行等が債務者の事業の継続に支障を来す場合には、企業価値担保権者は異議を主張して事業の解体を防ぐことが可能です(法19条1項)。

経営者に対する適切な規律付けの観点等から、粉飾等があった場合などの例外を除き、企業価値担保権で担保される特定被担保債権について経営者等の個人保証に係る権利行使は原則として制限されます(個人保証等の制限、法12条)。

また、企業価値担保権は、他人の債務を担保するために設定することができません(物上保証の禁止、法13条1項)。

企業価値担保権の実行手続の進行にあたっては、企業価値担保権者や債務者に限らず、他の債権者等の多様な利害関係人が関与することになります。

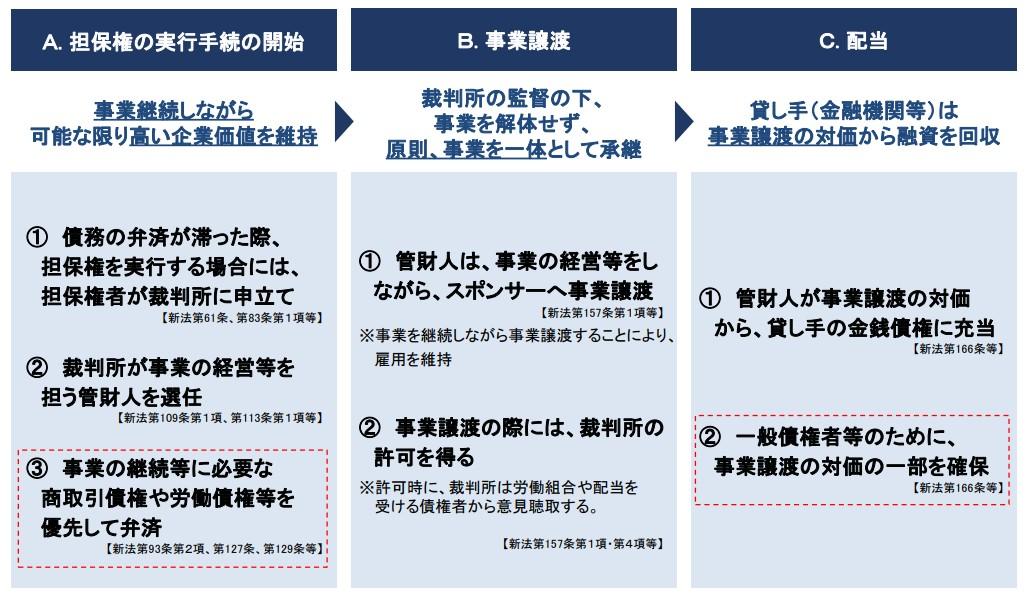

被担保債権の債務不履行等が生じた場合、受託会社(企業価値担保権者)は、全ての特定被担保債権者の指図により裁判所に企業価値担保権の実行手続開始を申し立てます(法61条、83条1項)。

裁判所が開始決定を行うと、管財人が選任され、債務者に代わって事業の経営及び担保目的財産の管理・処分権限を専属的に有することとなります(法109条1項、113条1項)。この点は管理型の倒産手続に類似しています。

実行手続が開始されると、この法律に特別の定めがある場合を除き、実行手続によらなければ、配当債権又は配当外債権を消滅させる行為をすることができなくなります(弁済禁止、法93条1項)。

この際、倒産手続と同様に、共益債権は、実行手続によらず随時かつ優先的に弁済される仕組みとなっています(法127条、130条1項等)。また、共益債権以外の債権であっても、債務者の事業の継続、債務者の取引先の保護その他の実行手続の公正な実施に必要があると認められる債権については、管財人が裁判所の許可を得てその弁済をすることができます(法93条2項)。

換価手続については、事業を解体せずに承継させるため、原則として裁判所の許可を得た上でのスポンサーへの事業譲渡によって行われます(法157条1項)。管財人によるスポンサー選定及び裁判所の許可に際しては、倒産手続における事業譲渡と同様に、事業譲渡の金額の多寡のみを問題にするのではなく、雇用の維持や取引関係の維持、その他多様な事情を考慮して最も適切な承継先を選定することが求められます。

なお、事業譲渡によって一括して換価する以外に、管財人は必要があると認めるときは、裁判所の許可を得た上で個別財産の換価を行うことも認められています(法157条2項)。

また、事業譲渡にあたっては、裁判所の許可により許認可等に係る権利義務を承継させる仕組みが設けられています(法159条)。当該許可があった場合には、事業譲渡の譲受人は、他の法令の規定にかかわらず、事業譲渡代金の支払をした時に、許認可等に基づく権利及び義務を承継します(ただし、その承継に関し他の法令に禁止の定めがあるときは、この限りではありません。)。

配当手続においては、事業譲渡等による換価により得られた配当可能額から、まず一般債権者等の保護のために政令で定められる一定割合の額(不特定被担保債権留保額)が取り置かれます。次に、不特定被担保債権に対して不特定被担保債権留保額が配当されます(法166条3項)。特定被担保債権者(金融機関等)は、配当可能額からこの留保額等を控除した残額を限度として配当を受けます(法166条2項)。

特定被担保債権に対する配当額及び不特定被担保債権に対する配当額を受領するのは、いずれも企業価値担保権者です(法166条1項、3項)。企業価値担保権者は、特定被担保債権に対する配当額について、遅滞なく、受益者である特定被担保債権者に対して給付する必要があります(法62条1項1号)。さらに、不特定被担保債権に対する配当額については、債務者の清算手続又は破産手続が開始した場合に、遅滞なく、清算人又は破産管財人に給付することも求められます(法62条1項4号)。

配当が終了したときは、裁判所が実行手続終結の決定をしなければならず(法191条1項)、これにより実行手続は終了します。終結決定があったときには、債務者の総財産に設定された企業価値担保権は全て消滅します(法191条3項)。

企業価値担保権の実行手続と法定の倒産手続が併存する場合、企業価値担保権は倒産手続において抵当権とみなされます。破産手続及び民事再生手続においては別除権、会社更生手続においては更生担保権として扱われます(法227条〜231条)。

破産手続との関係では、実行手続が先行している場合、破産手続が開始されても企業価値担保権の実行手続が優先して進行し、実行手続の管財人の管理処分権が破産管財人の管理処分権に優先します(法202条、207条等)。

なお、実行手続の管財人は、破産手続開始申立権があり、債務者が債務超過であることが明らかになった場合には破産手続開始の申立てをすることが義務付けられています(法196条1項、2項)。

民事再生手続との関係では、実行手続が開始されると、原則として再生手続は中止され、実行手続における管財人の管理処分権が優先します(法211条、212条1項)。

一方、会社更生手続との関係では、事業の維持更生という更生手続の目的を優先するため、会社更生手続が開始した場合には当然に企業価値担保権の実行手続は中止されます(会社更生法50条1項)。

本制度の導入により、これまで有形資産がなく十分な融資を受けられなかった企業にとって、自社の知的財産、特許、独自のアルゴリズムといった無形資産や、SaaSビジネスのような将来の安定したキャッシュフローなど、事業の将来性を担保として資金調達の途が開かれるという大きなメリットがあります。

加えて、経営者保証の提供が原則不要となるため、経営者の思い切ったリスクテイクや円滑な事業承継を後押しすることが期待されます。

他方で、資金の貸し手となる金融機関側には課題もあります。無形資産や将来キャッシュフローを適切に見極める「事業性評価(目利き力)」のノウハウ蓄積や、期中における継続的な事業計画のモニタリング体制の構築が不可欠となります。事業計画の進捗を適切に評価できなければ、担保価値を過大に見積もるリスクがあるためです。

また、事業者側にとっても、企業価値担保権を第1順位で設定した場合、総財産が担保対象となるため、他の金融機関からの後順位での借入や無担保融資の獲得が実質的に困難になります。そこから、特定のメインバンクに対する「一行取引」への依存度が高まる(バンクフォーメーションの固定化)という影響が考えられます。このため、借入人には、自社の事業を深く理解し伴走支援してくれる金融機関を慎重に見極めることが求められます。

同時に、他の一般事業会社(取引先)にとっては、借入人が企業価値担保権を設定したとしても、取引から生じる商取引債権は実行時に随時弁済される共益債権等として保護される仕組みがあります。そのため、必ずしも信用不安に直結するわけではなく、むしろ借入人が事業継続の支援を受けやすくなるプラス材料と捉えることも可能です。

施行の2026年5月に向けて、各関係者がこの新たな制度をどう活用していくか、実務の形成が注目されます。

法律事務所ZeLoでは、スタートアップ支援、事業再生・倒産対応に豊富な経験を有する弁護士が在籍しています。

企業価値担保権をはじめとする新たな担保制度の活用にあたっては、スキーム設計から契約対応、実行局面まで一貫した検討が重要です。

案件に応じて総合的なアドバイス・サポートを提供しておりますので、ぜひお気軽にお問い合わせください。

弁護士

松永 昌之

弁護士・公認会計士

緒方 文彦

弁護士・ニューヨーク州弁護士、国際法務部門統括

野村 諭

弁護士

松永 昌之

弁護士

荒牧 孝洋

![[To Take Effect in 2026] The New Out-of-Court Restructuring Scheme under the Early Business Recovery Act (Part II) – Procedural Flow and Practical Considerations](https://zelojapan.com/wp/wp-content/uploads/2025/09/f77e871da91de39aafc7fd35c7eae8cf-608x336.jpg)

弁護士

松永 昌之

弁護士

荒牧 孝洋