【講義資料(全55ページ)ダウンロード】最新法改正から実務まで!役員・従業員向けRS・RSU徹底解説

弁護士

伊田 愛久美

IPOは、スタートアップにおけるエグジットの基本的な選択肢であり、スタートアップは、起業段階からIPOを見据え事業を成長させていく存在といえます。もっとも、IPO準備は多大なコストを要し、専門的な知識・総合的な対応が必要です。本記事では、スタートアップのエグジットとしてのIPOを念頭に、他のエグジット手法であるM&Aとの比較について触れた後、IPOの全体像・基本について解説します。具体的には、IPOのメリット・デメリット(注意点)、市場区分、全体像・スケジュール、上場準備段階における法務対応のポイント等について概説し、併せてIPO後の法務対応の概要についても解説します。

2011年東京大学法科大学院卒業。2013年弁護士登録(東京弁護士会所属)。2017年法律事務所ZeLo参画。主な取扱分野は、ベンチャー・スタートアップ、IPO、ジェネラルコーポレート、ブロックチェーン・暗号資産・トークンファイナンス、FinTech、ファンド、訴訟・紛争解決、知的財産権、データ保護法、サイバーセキュリティ、IT・IoT、AI、ファイナンス。著書に『ルールメイキングの戦略と実務』(商事法務、2021年)など。

2013年東京大学文学部卒業、2014年公認会計士試験合格。2015年より有限責任監査法人トーマツで勤務し、ベンチャー支援に軸足を置く旧トータルサービス事業部に所属。2021年2月まで上場会社監査、IPO準備会社監査、国内籍・海外籍を含むファンド監査等に従事。並行して司法試験予備試験・司法試験に合格。2022年弁護士登録(第二東京弁護士会所属)、同年法律事務所ZeLo参画。法務分野では、IPO、コーポレート・ファイナンス、開示規制(金商法・上場規程)、ベンチャー/スタートアップ法務、ジェネラルコーポレート、M&A、税務、訴訟/紛争解決など。会計分野では、IPOを前提とした収益認識会計基準の導入サポートを含む会計基準の適用に関するコンサルティング業務、価値算定業務、上場会社における開示書類作成サポートを実施。

本連載第1回でも述べたとおり、スタートアップは、短期間での急成長が一要素であり、そのためにVCからの資金調達を受け、VC側の投下資本の回収・出資者への分配の必要から、エグジットを求められることとなります。

スタートアップにおけるエグジットの主な選択肢としては、IPOとM&Aの2つが挙げられます。

IPOは、株式の新規公開(新規上場)をいい、これによりVCは証券取引所で保有株式を売却することが可能となります。

他方、M&Aは、買収(株式譲渡、合併、会社分割、事業譲渡等様々な手法があります。)を指し、これによりVCは買手企業等に保有株式を売却することが可能となります。

スタートアップにおいて、エグジットとしてIPOとM&Aのいずれを選択するかは、重要な決断となります。

我が国においては、エグジット=IPOという考え方が主流であり、M&AはIPOできなかった際の消極的な手段として採用されるというイメージを持たれがちです。他方、IPOと並行して検討を進めM&Aを実施した大型スタートアップも存在し、M&Aも事業拡大のためのエグジットの有力な選択肢です。

自社のエグジットとしてIPO・M&Aのいずれを選択するかは、様々な考慮要素のもと、関係者との協議検討の上判断することとなりますが、各手法のメリットとデメリットを比較して、いずれの手法が自社の事業拡大・成長に資するかという観点が重要です。

スタートアップのエグジットとしてのIPOについて、主な当事者であるスタートアップ側、投資家(株主)それぞれの視点の主なメリットとデメリット(注意点)は、以下の表のように整理できます。

| メリット | デメリット(注意点) | |

|---|---|---|

| スタートアップ視点 | ① 知名度・社会的信用力の向上 ② 多様な資金調達方法の確保 ③ 社内管理体制の強化 ④ インセンティブプランの充実強化 ⑤ (M&Aとの比較)経営の自由度維持 | ① 上場準備・上場維持のための多大なコスト(時間・費用) ② 不特定多数の株主対策の必要性、経営責任・社会的責任の増大 ③ 会社情報の開示義務等の強化によるコスト増 ④ 意思決定の機動性の制約 ⑤ 敵対的M&Aのリスク |

| 投資家(株主)視点 | ① 保有株式の換金性の獲得、株式価値の将来的な増加可能性 ② (創業株主視点)創業者利益の獲得 | ① 株式価値の低下リスク ➁ 経営関与への影響力の減少 |

IPOにより、知名度・社会的信用力が向上し、広く不特定多数の一般投資家から資金を調達できることから、事業の急成長を後押しする一方で、上場企業にふさわしい企業であることが求められ、これに伴うコストや社会的責任を負うことに注意する必要があります。

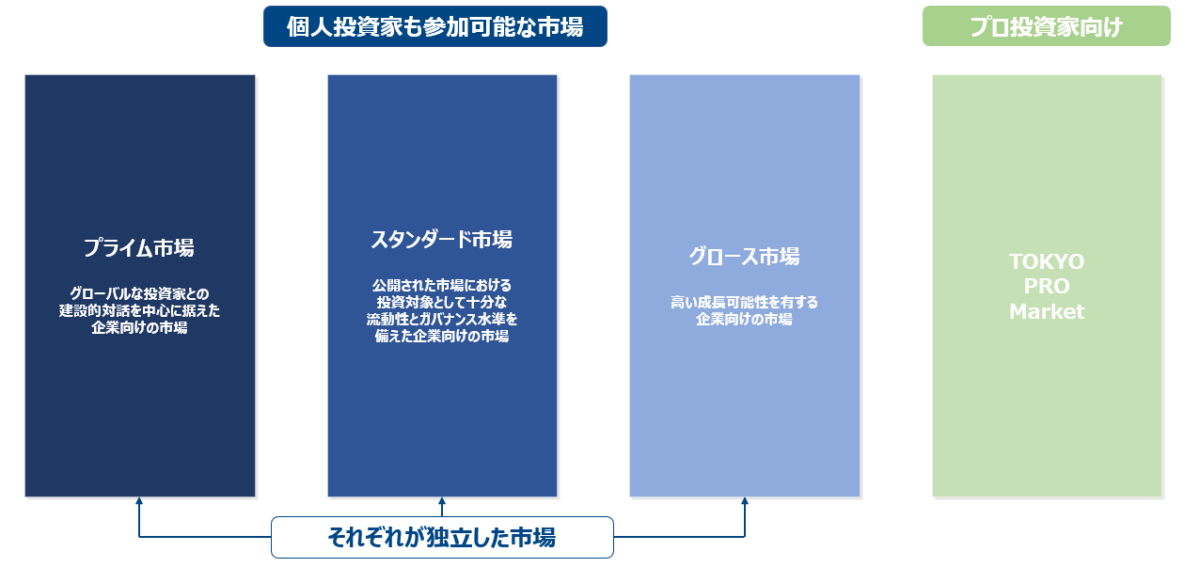

日本でIPOをする際の株式市場・市場区分については、企業規模・特徴や対象投資家に応じて、様々な市場が存在しますが、東京証券取引所(東証)の市場が日本全体のほとんどの割合を占めています。

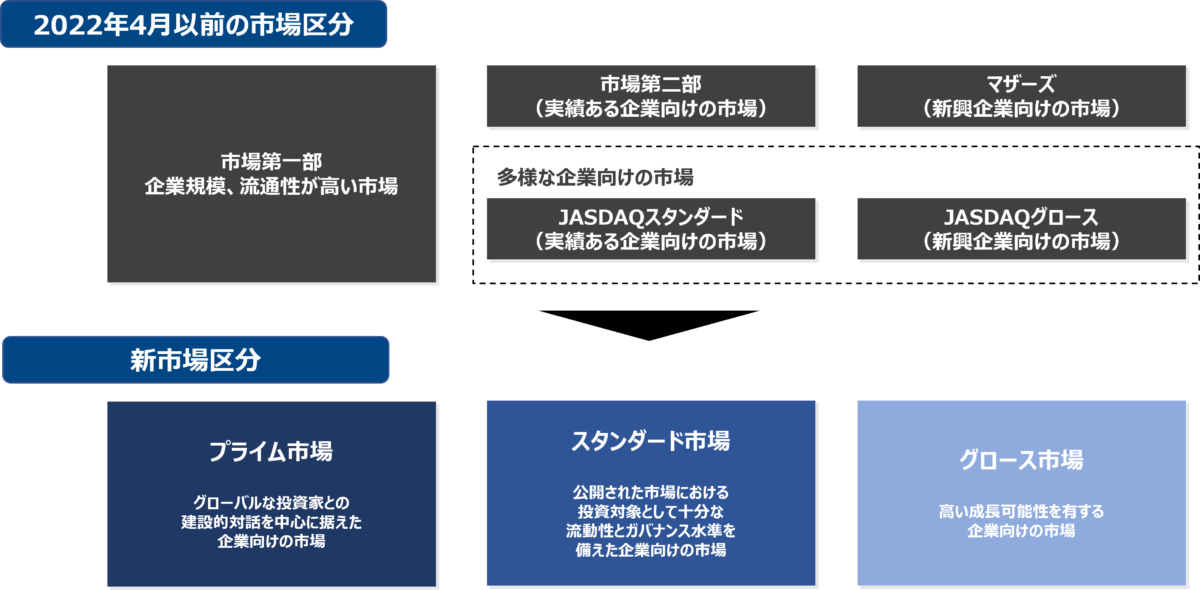

なお、東証の市場区分については、2022年4月4日に見直しが実施され、「市場第一部」「市場第二部」「マザーズ」「JASDAQ(スタンダード・グロース)」の4(5)つから、「プライム市場」「スタンダード市場」「グロース市場」の3つに移行しました。

日本のスタートアップにおいては、従来、主に東京証券取引所(東証)の「グロース市場」(旧マザーズ市場)を目指すことが一般的といわれてきました。

しかし、近年では、上記のいわゆる一般市場とは異なるプロ向け市場である「TOKYO PRO Market」(TPM)が、スタートアップのIPOの選択肢(ファーストステップ)として注目されており、実際に上場件数も増加してきています。

TPMは、投資者がプロ投資家に限定されていることから、後述のとおりいわゆる一般市場と比べ上場審査基準等が緩やかで、上場準備の負担が大幅に軽減されている点が特徴です。

| 項目 | TOKYO PRO Market | (参考)東京証券取引所他市場 |

|---|---|---|

| 開示言語 | 英語または日本語 | 日本語 |

| 上場基準 | ・形式基準:なし ・実質基準:あり | ・形式基準:あり(株主数、流通株式数) ・実質基準:あり |

| 審査主体 | J-Adviser | 主幹事証券会社、東京証券取引所 |

| 上場申請から上場承認までの期間 | 10営業日 (上場申請前にJ-Adviserによる意向表明手続きあり) | 2、3カ月程度 (標準審査期間) |

| 上場前の監査期間 | 最近1年間 | 最近2年間 |

| 内部統制報告書 | 任意 | 必須 |

| 四半期開示 | 任意 | 必須 |

| 主な投資家 | 特定投資家等 (いわゆる「プロ投資家」) | 一般投資家 |

また、TPMの大きな特徴の1つとして、上場審査の主体が東証ではなくJ-Adviserである点が挙げられます。

J-Adviserは、東証から承認を受けて資格を取得し、上場適格性の調査・確認や上場後の適時開示の助言・指導等を行う者をいい、現状、証券会社やIPOコンサルティングを行う会社等がJ-Adviserとなっています(J-Adviser一覧参照)。

J-Adviserは、上場準備段階のみならず上場後も重要なパートナーとして重要な役割を果たすこととなるため、TPMへの上場においては、J-Adviserの選定・連携が重要なポイントとなります。

※参考記事:伊東祐介「新規株式上場(IPO)の意義、効果、各市場の特徴」(BUSINESS LAWYERS、2022年8月)

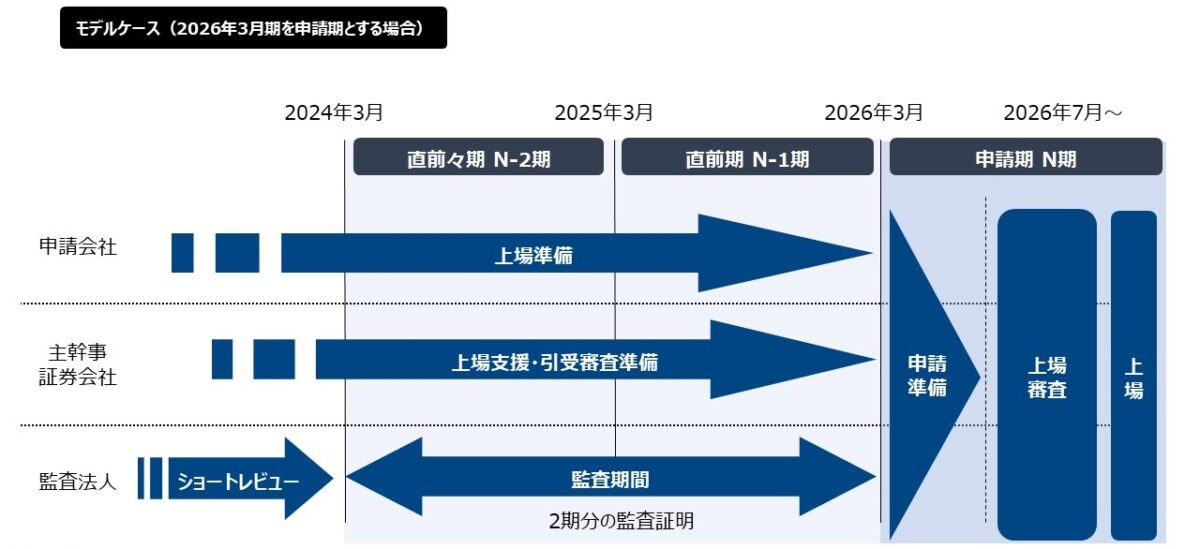

日本のスタートアップは、IPOを意識して資本政策を検討し(本連載③参照)、資金調達を実施していく(本連載④・⑤・⑥参照)こととなりますが、その上でIPO準備には多くのコスト(期間、手続、費用)がかかります。 本記事では、IPOまでに必要な手続や費用等の詳細な説明は割愛しますが、下記のイメージのように、スタートアップがグロース市場に上場するためには、一般的にはIPOの3年以上前から準備に着手する必要があります。

上場準備の初期段階においては、監査法人等のショートレビューを受けることが一般的です。ショートレビューとは、監査法人(アドバイザーの場合もあります)により実施される、財務情報や内部管理体制等の課題調査をいい、実務上は、これを端緒にIPOのために必要な課題を認識するケースが多いと思われます。

そして、直前々期(N-2期)以降は監査法人による通期の監査が必要となるため、その前に監査法人を選定し監査契約を締結することとなります。

また、直前期(N-1期)には主幹事証券会社の引受審査が行われるため、その前に主幹事証券会社を選定しアドバイザリー契約を締結して上場支援の助言始動を受けていくこととなります。

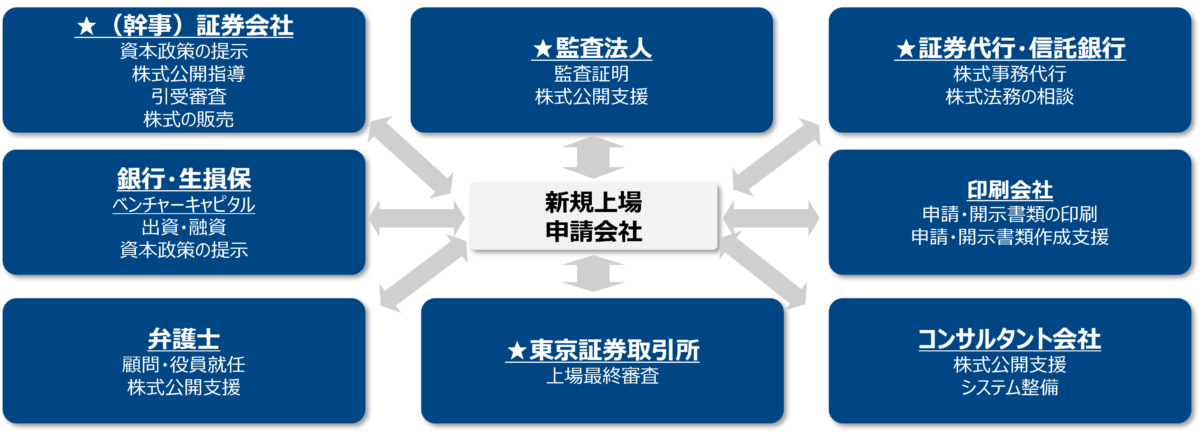

このように、IPO準備の際の主な関係者は、主幹事証券会社と監査法人であるといえますが、その他にも多くの専門家がIPOに際し関係者として協力が必要となります。

IPOの際には、自社が上場審査基準を満たすことが求められ、証券取引所はこれに基づき上場審査を行い、上場適格性の有無を確認します。

上場準備とは、自社が上場審査基準を満たすための活動といっても過言ではなく、IPOを目指すスタートアップは、関係者と連携して検討・整備を行っていくこととなります。

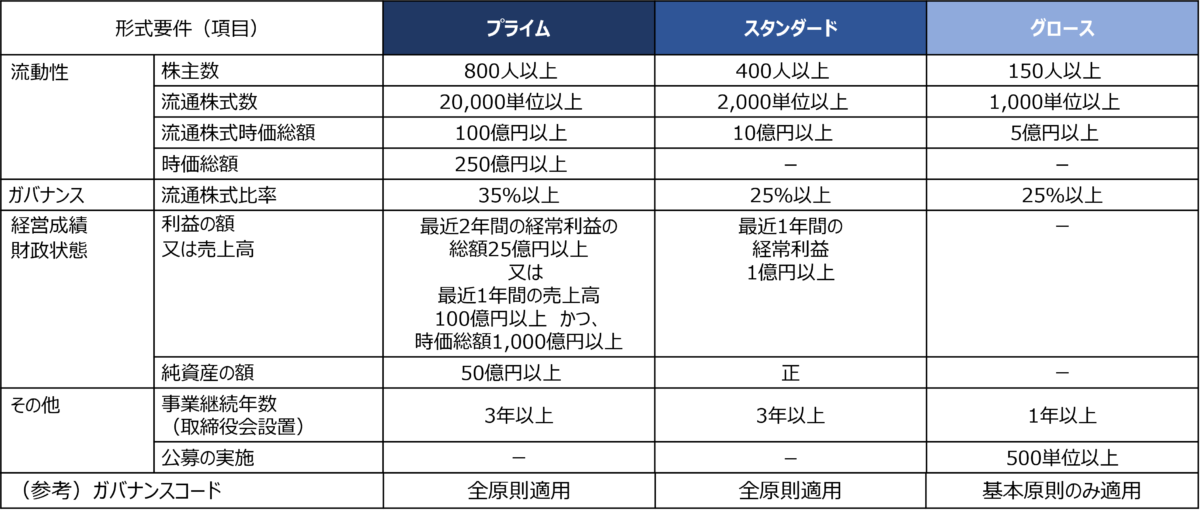

上場審査基準には、「形式要件」と「実質審査基準」があります。

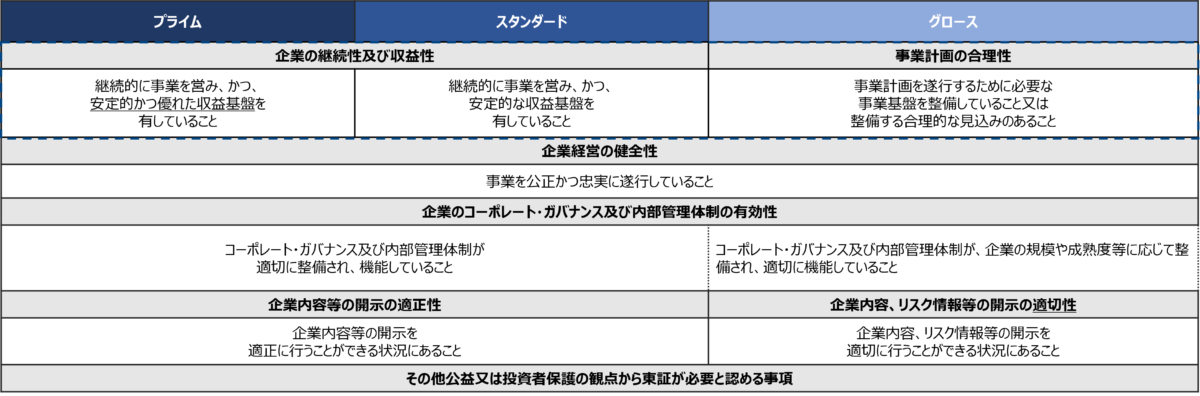

形式要件は、定量的な基準であり、株主数や流通株式等の株式の流動性に関するもの、企業規模に関するものが定められています。

実質審査基準は、定性的な基準であり、上場会社として必要とされる5つの適格要件で構成されています。スタートアップのIPO(グロース市場上場)においては、自社が実質審査基準を満たすか(「高い成長可能性」を有しているか)という点が上場審査の中心となるといえます。 形式要件・実質審査基準それぞれの一覧は下記の表のとおりです。本記事では全体のイメージの紹介にとどめますが、上場審査基準の内容等については、伊東祐介『新規株式上場(IPO)の実務と理論』(商事法務、2022年4月)や、「東証に上場申請した場合の審査基準は? 形式要件と実質審査基準を解説」(BUSINESS LAWYERS、2022年10月)等がありますので、ご参照ください。

なお、前記図表4のとおり、TPMには形式要件はなく、実質基準としての上場適格性要件が定められており、その内容は実質審査基準と比較して緩やかなものとなっています。

| 上場適格性要件 | J-Adviserによる調査・確認の主なポイント |

|---|---|

| 新規上場申請者が、東京証券取引所の市場の評価を害さず、当取引所に相応しい会社であること | ・法律体系・会計体系・税制等を理解しているか ・予算統制(年次/半期/月次等)が整備されているか ・上場予定日から12ヶ月間の運転資金が十分であるか |

| 新規上場申請者が、事業を公正かつ忠実に遂行していること | ・関連当事者取引や経営者が主体的に関与する取引の状況を把握し、牽制する仕組みを有しているか ・代表取締役社長及び役員の資質面に問題が無いか |

| 新規上場新s寧社のコーポレートガバナンスおよび内部管理体制が、企業の規模や成熟度等に応じて整備され、適切に機能していること | ・社内規程が整備され、適切に運用されているか ・事業運営及び内部管理に必要な人員が確保されているか ・法令順守のための社内体制が整備され、適切に運用されているか |

| 新規上場申請者が、企業内容、リスク情報等の開示を適切に行い、この特例に基づく開示義務を履行できる態勢を整備していること | ・上場後の開示体制が整備され、開示規則・開示義務に対して十分な理解があるか ・内部者取引及び情報伝達・取引推奨行為防止のための体制が整備されているか |

| 反社会勢力との関係を有しないことその他公益または投資者保護の観点から当取引所が必要と認める事項 | ・反社会的勢力との関係を有していないか ・反社会的勢力排除のための社内体制が整備されているか ・設立以降からの株主の異動状況を把握しているか |

スタートアップ法務の観点では、IPO準備における課題は下記の表のように総合的かつ多岐にわたり、主幹事証券会社・監査法人等の関係者と協力・連携しながら対応していく必要があります。

| 項目 | ポイント |

|---|---|

| ① 資本政策検討 | ※ 形式要件、実質審査基準両方の観点で重要な項目 ●主な検討項目 ・過去のファイナンスの状況 ・安定株主の議決権割合 ・新規ファイナンス(資金調達、株式譲渡)の検討 ・関係会社整備の要否 ・インセンティブプランの見直し・設計(ストックオプション(SO)管理等) |

| ② 機関設計 | ●取締役会・監査役設置会社への移行 ●監査等委員会設置会社、監査役会設置会社等の設置形態の選択 ●社外役員の選定 |

| ③ ビジネスの適法性 | ●既存のビジネスモデル(設計、運用)の適法性の検討、意見書の作成・取得の要否 ●利用規約・契約書・プライバシーポリシー等の内容のチェック |

| ④ 基本的な規程類・契約書等の整備・運用 | ●主な規程類(※規模・業種・業態に応じて整備) ・基本規程(定款、取締役会規程、株式管理規程等) ・組織関係規程(業務分掌規程、職務権限規程、稟議規程、関係会社管理規程等) ・業務関係規程(経理規程、予算管理規程、内部監査規程、文書管理規程等) ・人事労務関係規程(就業規則、賃金規程等) ・コンプライアンス規程(リスク管理規程、内部通報規程、個人情報保護規程、反社会的勢力等排除規程等) ●基本的な契約書(秘密保持契約(NDA)、業務委託契約書等) |

| ⑤ 取引関係整備(関連当事者取引等) | ※ 上場審査上特にチェックを受ける項目のひとつ ●関連当事者取引の有無の確認・整備(解消等) ●既存の重要取引の状況の確認 |

| ⑥ 人事労務管理体制の整備・運用 | ※ 上場審査上重要な項目のひとつ ●労働条件の適法性の確認 ・労働者性 ・非正規雇用労働者の労働条件・労務管理 ●未払賃金の有無・精算 ・労働時間管理 ・割増賃金の計算 ・管理監督者の取扱い ●解雇、懲戒処分等の適法性 ●人事労務関連紛争の有無・対応 |

| ⑦ 知的財産管理・体制整備 | ●保有する知的財産(特許、商標等)の把握、権利確保、管理・体制整備 ●著作権管理・侵害対策 ●知的財産関係契約の内容 ●職務発明・職務著作の取扱い ●知的財産関連紛争の有無・対応 |

| ⑧ 反社会的勢力等の排除 | ●既存の取引先・株主における反社会的勢力等関係者の有無の確認 ●反社会的勢力等が存在する場合の対応(解消等) |

| ⑨ 情報管理体制の整備 | ●個人情報管理 ●秘密情報管理 |

以上のように、スタートアップにおいてIPOはエグジットの重要な選択肢であり、上場準備段階で多くの法務対応が必要となりますが、企業としての更なる成長の通過点にすぎず、IPO後も法務対応が不可欠であることはいうまでもありません。

IPO後においても、上場維持基準を満たすため、また、さらなるステップアップ上場を目指すために、上記図表10で示した法務課題に対応する必要があるほか、新たに下記のような法務対応が必要となる点が特徴です。なお、①の情報開示の詳細については、伊東祐介「上場会社の情報開示とは 法定開示と適時開示の意味や目的を解説」(BUSINESS LAWYERS、2022年12月)をご参照ください。

| 項目 |

|---|

| ① 情報開示(ディスクロージャー)対応 ●法定開示制度 ・金商法に基づく情報開示 ・会社法に基づく情報開示 ●適時開示制度(証券取引所規則に基づく情報開示) ●IR活動 |

| ② インサイダー取引規制対応 |

| ③ 定時株主総会対応 |

| ④ コーポレートガバナンス・コード(CGC)等の対応 |

| ⑤ 上場後ファイナンス対応(エクイティ・デット) |

| ⑥ M&A(買手側)対応 |

| ⑦ グローバルIPO対応 |

上記のとおり、スタートアップにおいてIPOはエグジットの重要な選択肢のひとつであり、IPOを目指す場合、総合的かつ多岐にわたる上場審査基準を満たすことが求められます。IPO準備を円滑かつ効率的に進めるためには、できるだけ早い段階から弁護士等の専門家に相談し、法務対応の検討・整備を実施することが望ましいです。

法律事務所ZeLoは、東京証券取引所において100社以上のIPO審査に関与し、日本取引所自主規制法人・日本政策投資銀行での勤務経験も持つなど、最新の上場審査実務に精通した弁護士が、IPO準備に必要なデューデリジェンスや各種ドキュメンテーションの作成からIPO後のフォローアップまで、全面的にサポートします。

また、ワンストップなサポートを強みに持ち、契約交渉から発行手続、登記まで、かつ法務・知財のデューデリジェンスにも対応します。さらに、グループファームの公認会計士・税理士との連携も可能です。

個社のニーズやビジネスモデルに応じて、アドバイスを提供していますので、ぜひお気軽にお問い合わせください。