【講義資料(全55ページ)ダウンロード】最新法改正から実務まで!役員・従業員向けRS・RSU徹底解説

弁護士

伊田 愛久美

弁護士、AI Practice Group統括

島内 洋人

スタートアップは、イノベーションを創出し、短期間で急成長を遂げるために優秀な人材を確保する必要があります。そのために広く活用されているのがストックオプション(SO)であり、スタートアップ法務において、ストックオプションの適切な設計・対応は人材獲得・事業の成長のために最も重要な業務の一つといえます。 本記事では、未上場スタートアップにおいて役職員等に付与するストックオプションを念頭に、その重要性等の基本について解説後、主な検討ポイント・留意点につき整理しその全体像を示します。

目次

ストックオプション(SO)とは、一般に、新株予約権(将来、一定の条件・価格で株式を購入できる権利)のうち、役員や従業員等(役職員等)に対して報酬として付与されるものをいいます。

そのうち法律上の要件を満たし税制優遇措置の適用を受けられるものを税制適格ストックオプション(適用を受けないものを税制非適格ストックオプション)といい、実務上、スタートアップの多くが税制適格SOを活用しています。

SOは、特に未上場スタートアップの成長戦略において非常に重要なものといえます。それは、SOが、金銭等あらゆるリソースが不足しがちな未上場スタートアップにとって、優秀な人材の獲得や、役職員等に対する企業価値向上へのインセンティブ付与(※)のために適した以下の特長を有しているためです。

※ SOの活用例として、設計次第では過去の職務執行・労務提供に対する報酬(退職慰労金の代替)の性質を付与することも可能ですが、本記事では主として将来の価値向上等に対するインセンティブ報酬としてのSOについて解説します。

SOは、アップサイドが理論上無限定であるという特長があります。

定義のとおり、SOは一定の価格で株式を購入できる権利であり、SO行使後の利益はおおよそ「株価 - 権利行使に必要な費用等(発行価額+権利行使価額等)」の差額分となります。株価は理論上限定がないため、SOのアップサイドは理論上無限定ということになります。

他方で、株価が低迷した場合でも、SO保有者は権利行使しなければ株価下落分の損失は負わず、損失の最大は発行価額のみに限定され、税制適格SOの場合は無損失となります。

この特長は、未上場スタートアップにとって相性が良いといえます。

スタートアップは、本連載第1回でも触れたとおり、短期間での急成長が要素であるといえ、設立から10年を要さず企業価値が数百億円~数千億円以上となることもある一方で、成功するかは極めて不確実であり、投資家視点ではハイリスク・ハイリターンなものといえます。

SOは、上記のとおりリスクは極めて限定的である一方で、企業価値(株価)が上昇すればするほどその保有者に大きな利益をもたらす仕組みであり、例えばスタートアップが上場し数千億円の企業価値となった場合、SOの保有割合が発行済株式総数の1%未満相当であっても、その保有者は数億円の利益を得ることになります。

このように、スタートアップのSOは、成功すれば莫大な価値を得る可能性がある点で、社外の優秀な人材が自社に参画するインセンティブとなり、また、役職員等が企業価値向上による自己の利益の最大化のため業務に専念するインセンティブとなるのです。

SOは非金銭報酬であり、付与の際に発行コスト以外の金銭支出は不要です。

これは、手元資金が決して潤沢とはいえず、可能な限りキャッシュを保持しておきたい未上場スタートアップにとっては大きな特長といえます。

これにより、優秀な人材や役職員等に対して十分な金銭報酬を支払うことが仮にできないとしても、SOの付与によって不足分をカバーすることが可能となります。

上記のとおり、特に未上場スタートアップにおいては、優秀な人材の獲得や役職員等に対する将来的な金銭的リターンを与える効果をもたらす、SOの導入・活用を検討することが不可欠といっても過言ではないですが、その留意点は多くあり、事前の十分な検討が重要です。

まず、誰に(付与対象者)、どの割合SOを付与するかという点がポイントとなります。

付与対象者については、SOが役職員等に対するインセンティブ報酬として活用される場合、主に社内の役員・従業員となることが想定されますが、外部協力者(業務委託先等)にもSO付与を検討するケースも多いかと思います。この場合、下記でも触れますが税制適格SOを付与することが基本的にできない点、注意が必要です。

発行割合については、役職員等へのSOの“配り過ぎ”に注意が必要です。

SOは、“潜在株式”ともいわれるように将来株式を得る権利であることから、資本政策に影響を与えます。そのため、資本政策においても、SOの発行タイミングと各回のSOの発行割合について見通しを立てておくことが有用です。

発行割合の上限に関し、未上場スタートアップにおいては、VCからの優先株式による資金調達(本連載第6回参照)の際に「オプションプール」(日本の実務では、投資家の事前承諾を取得せずに発行可能なストックオプションの上限量を意味します。)を設定することが実務上一般的であり、投資家との関係にも配慮が必要です。IPO時のスタートアップのSO発行割合(SO行使後株式数 / 発行済株式総数)は概ね10%~15%といわれるところですが(近年上場した会社のストックオプションの割合等も参考)、例えばメルカリ社は20%超であったり、他方でSansan社は3%強にとどまっていたりする等、自社にあった資本政策・SO施策を検討していくことが重要といえます。

未上場スタートアップにおける役職員等に対するSOの発行形態は、主に以下が考えられます。

・ 税制適格ストックオプション(税制適格SO) ・ 税制非適格ストックオプション(税制非適格SO) ・ 有償ストックオプション(有償SO) ※発行時の新株予約権の適正な時価で発行する(払込金額とする)SO

これらの発行形態のいずれを選択するかは個別の要素を踏まえる必要がありますが、一般的には、まず税制適格SOを付与すべきか否かを検討し、付与できない場合に税制非適格SOや有償SO等の付与を検討するという流れとなります。

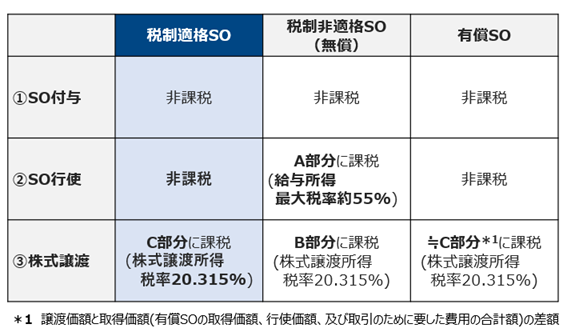

前提として、SOの取得者に対する課税については、主に以下の3つのタイミングで問題となります。

① SO付与時点 ② SO行使時点 ③ SO行使によって得た株式の譲渡時点

①(付与時点)~③(株式譲渡時点)の各タイミングにおける、税制適格SOと税制非適格SOの取得者に対する課税関係を整理したものが以下の表です。

税制非適格SOと比較して、税制適格SOには、主に以下の2点の課税上のメリットがあります。

メリット①:課税が繰り延べられ、キャッシュ・インなき課税を避けることができる

税制適格か否かの差異で重要なのは、②行使時点で課税されるか否かです。

税制非適格SOの保有者は、➁行使時点で課税されます。そのため、この時点では株式を得るのみであり未だ手許に現金を得ていませんが、現金による納税が必要となります。こうした課税は“キャッシュ・インなき課税”とも呼ばれます。

他方、税制適格SOにおいては、②行使時点において課税されず、③株式譲渡時点まで繰り延べられ、保有者が株式譲渡により現金を得た後にまとめて課税されることとなるため、キャッシュ・インなき課税を避けることができます。

メリット②:経済的利益の全部について譲渡所得として課税を受けることができる

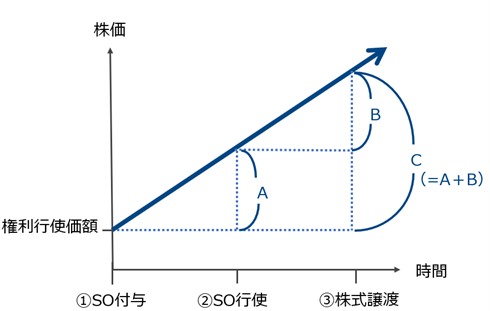

税制適格か否かの差異としては他に、図1・A部分に相当する経済的利益への課税につき、(税制非適格SO)原則給与所得となるか、(税制適格SO)譲渡所得となるかという点があります。記事公開時点(2023年10月19日)においては以下の整理となります。

給与所得…総合課税の対象となり、税率最大55%

(内訳:所得税5%~45%、住民税10%)

譲渡所得…申告分離課税の対象となり、税率一律20.315%

(内訳:所得税15%、住民税5%、復興特別所得税0.315%)

給与所得については超過累進税率であるため譲渡所得とその税率を一律に比較することはできませんが、スタートアップにおいては急成長により株価が大幅に上昇することが見込まれるため、通常は税制適格SOの方が税負担は小さいこととなります。

上記は税制適格SOと税制非適格SOの比較の視点で課税関係を整理しましたが、有償SOについては、税制適格SOとほぼ同様の課税関係となります。ただ、そもそも有償SOは、税制適格SO・税制非適格SOと異なり①付与時点で有償SOの適正な時価以上の金額を払い込む必要があり、SO取得者に最初に金銭的負担を課す点で大きく異なるものである点に留意が必要です。

上記のように、税制適格SOの取得者の経済的条件は税制優遇措置により大きく有利となるため、スタートアップの役職員等に付与されるSOは、税制適格SOとなるように設計されることが基本といえます。

ただし、税制適格SOとして税制優遇措置を受けるためには、租税特別措置法等に定める要件を全て満たす必要があり、これを一つでも満たさなければ税制優遇措置を受けることはできなくなってしまいます。

主な要件は以下の表のとおりです。これらについては、SO発行時の付与契約に定めることが要件とされているものもあり、当該要件を満たさない場合は事後的に税制適格SOとすることはできない点に注意が必要です。

| 付与対象者 | 自社・子会社(50%超)の取締役・執行役・使用人 一定の要件を満たす社外高度人材 (監査役、業務委託先は原則対象外) (大口株主(1/3超の持株割合)等は対象外) |

| 発行時の払込価額 | 無償 |

| 権利行使価額 | SO付与契約締結時の株式の時価以上 |

| 権利行使限度額 | 年間1200万円を超えない 設立5年未満の場合は年間2400万円まで 設立5年以降20年未満かつ未上場会社の場合は年間3600万円まで |

| 権利行使期間 | 付与決議日後2年~10年 設立5年未満の未上場会社は15年を経過する日まで |

| 譲渡禁止 | SOの譲渡禁止 |

| 株式の交付 | SO行使に係る株式の交付は、会社法に反しないで行う |

| 株式保管委託 | SO行使後の株式につき、証券会社等への保管委託 (法改正により一定の場合に自社管理が認められる) |

全体的な税制適格SOを発行する際の実務上の留意点については、以下の記事で解説を行っておりますので、詳しくはこちらをご参照ください。

そして、税制適格SOの要件のうち、近時の政府のスタートアップ支援政策の観点から改正のあったポイントは以下となります。

・ 付与対象者 …一定の要件を満たす外部協力者(「社外高度人材」)への拡大(参考:経済産業省「社外高度人材に対するストックオプション税制の適用拡大」(最終更新:2022年8月8日) ・ 権利行使価額 …権利行使価額の算定方法の変更(スタートアップに基本有利に) ・ 権利行使期間 …設立5年未満の未上場会社は15年を経過する日までに延長 ・ 株式保管委託 …未上場時のSO行使の際(M&A等)の手続に関し要件が緩和

付与対象者の拡大に関しては、従前から外部専門家・フリーランス等の業務委託者に税制適格SO付与できないという点を踏まえて「社外高度人材」も対象者となる改正がされましたが、スタートアップ側の手続コストや「社外高度人材」要件充足のハードル等により、実際上、活用できる例は限られているのが現状です。ただ、将来的に付与対象者の要件が更に緩和される方向であり、今後の動向には注目です。

その他の改正ポイントについては、政府の「令和5年度税制改正の大綱」の一つであるストックオプション税制の拡充に基づき行われた重要なものとなります。この点は以下の記事にて詳細に解説していますので、合わせてご参照ください。

有償SOは上記のとおり発行時に払込が必要となるという特徴があり、その活用場面は、税制適格SOの付与対象者とならない大株主の経営者・社外協力者等にSOを付与する場合や、税制適格SOの要件を満たさない形でSOを設計したい場合等があげられます。

他にも判断要素がありますが、例えば以下のようなメリット・デメリットを踏まえて、有償SOを採用するか否かを検討することとなります。

【有償SOのメリット】 ・ SO付与時・SO行使時に課税されず、譲渡時に譲渡所得として課税される(≒税制適格SO) ・ 付与対象者に制限がない(⇔税制適格SO) ・ SOの設計の自由度が高い(⇔税制適格SO) 【有償SOのデメリット】 ・ SO付与時に付与対象者に金銭的負担が生じる(⇔税制適格SO)

また、有償SOにおいては、取得者が負担する払込金額=発行時の新株予約権の適正な時価をできるだけ抑え、また付与対象者への適切なインセンティブを付与すべく、一定の権利行使条件(業績条件等)を定めることがあります。この点は会計・税務の観点での検討も必要となります。

SO発行の際、発行要項として定める新株予約権の内容の具体的定めや、付与対象者との間で締結する契約の内容については、上記のとおり、税制適格SOの場合は税制適格要件を充足する内容とすること、有償SOについては一定の権利行使条件(業績条件等)を定めることのほか、実務上一定の内容を定めることが多いです。

例えば、スタートアップにおいて重要なイベントであるエグジット(IPO、M&A)を見据えた内容、具体的には、IPO後一定期間経過後に行使できる旨(行使条件)を定めることや、M&Aを円滑に行うため、M&Aの意思決定がされた場合には会社が新株予約権を取得できる旨(取得条項)等を定める例がみられます。

また、未上場スタートアップにおいては、役職員等の貢献期間に応じた適切なインセンティブを与える目的で、べスティング(Vesting)を設定することも検討し得ます。SOのべスティングとは、一定の期間経過に伴いSOを徐々に行使可能にしていくことをいいますが、具体的なべスティング期間の起算点や終点、期間毎の行使可能割合等についてはバリエーションがあり、個別の検討が必要となります。これらのべスティング条件の設定につき深く理解したい方は、以下の記事にて解説を行っておりますので、ご参照ください。

上記の通り、SOの設計には様々な選択肢があり、発行形態の検討や、税制適格要件・実務上の要請を満たすSOの設計等、各企業の事情を踏まえたうえでの検討が必要であり、専門家の関与が不可欠です。法律事務所ZeLoでは、SOの設計から発行・登記手続きまで、ワンストップで対応しています。司法書士・グループファームの公認会計士・税理士とも連携し、実績豊富な専門家がチームでサポートいたしますので、ストックオプションでお困りの方は、ぜひお気軽にお問い合わせください。