【2025年改正】資金移動業に関する資金決済法改正の概要と実務への影響(前編)~改正法成立の経緯~

弁護士、危機管理・不祥事統括

澤田 雄介

2025年6月6日、資金決済に関する法律(以下「資金決済法」)の改正法が成立しました。本改正法は資金移動業に関連する改正と、暗号資産に関連する改正が盛り込まれています。前回の記事「【2025年改正】資金移動業に関する資金決済法改正の概要と実務への影響(前編)~改正法成立の経緯~」では、本改正法のうち、資金移動業に関連する改正の経緯等について解説しました。今回の記事では、資金移動業に関連する改正の内容と実務への影響について、クロスボーダー収納代行、資金移動業者破綻時の利用者資金返還方法の多様化の順に解説していきます。

本改正では、資金決済法2条の2が改正され、クロスボーダー収納代行が原則として為替取引に該当することになりました。改正資金決済法2条の2の内容は以下のとおりです。

第二条の二

金銭債権を有する者(以下この条において「受取人」という。)からの委託(国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為に係る場合にあっては、二以上の段階にわたる委託を含む。)、受取人からの金銭債権の譲受けその他これらに類する方法により、当該金銭債権に係る債務者又は当該債務者からの委託(二以上の段階にわたる委託を含む。以下この条において同じ。)その他これらに類する方法により支払を行う者(以下この条において「債務者」という。)から弁済として資金を受け入れ、又は他の者に受け入れさせ、当該受取人又は当該受取人からの委託その他これに類する方法により支払を受ける者(以下この条において「受取人等」という。)に当該資金を引き渡すことによって、債務者等から受取人等に当該資金を移動させる行為(債務者等から現金の交付を受け、当該現金を受取人等に交付することにより当該資金を債務者等から受取人等に移動させる行為を除く。)であって、次の各号のいずれかに該当するものは、為替取引に該当するものとする。

(略)

二 国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為(当該行為の態様その他の事情を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるものを除く。)

条文は複雑ですが、括弧書きや例示を省略して要所を読むと「金銭債権を有する者からの委託により、当該金銭債権に係る債務者から弁済として資金を受け入れ、支払を受ける者に当該資金を引き渡すことによって、債務者等から受取人等に当該資金を移動させる行為であって、次の各号のいずれかに該当するものは、為替取引に該当するものとする。」となっており、債権者から委託を受けて債務者から資金を回収するような収納代行(すなわち収納代行全般)のうち一定の類型を為替取引に該当するものと規定していることがわかります。

また、改正資金決済法2条の2第2号は日本国内外をまたぐ資金移動のある行為を規定しています。

したがって、柱書と第2号を併せて読めば、収納代行一般のうち日本国内外をまたぐ資金移動がある行為、すなわちクロスボーダー収納代行が原則として為替取引に該当することがわかります(なお、「内閣府令で定めるものを除く」と適用除外があることもわかりますが、これについては次節で述べます。)。

条文の残りの部分は、支払人と受取人の間の収納代行事業者を段階・方法によらず、もれなく特定するために設けられています。

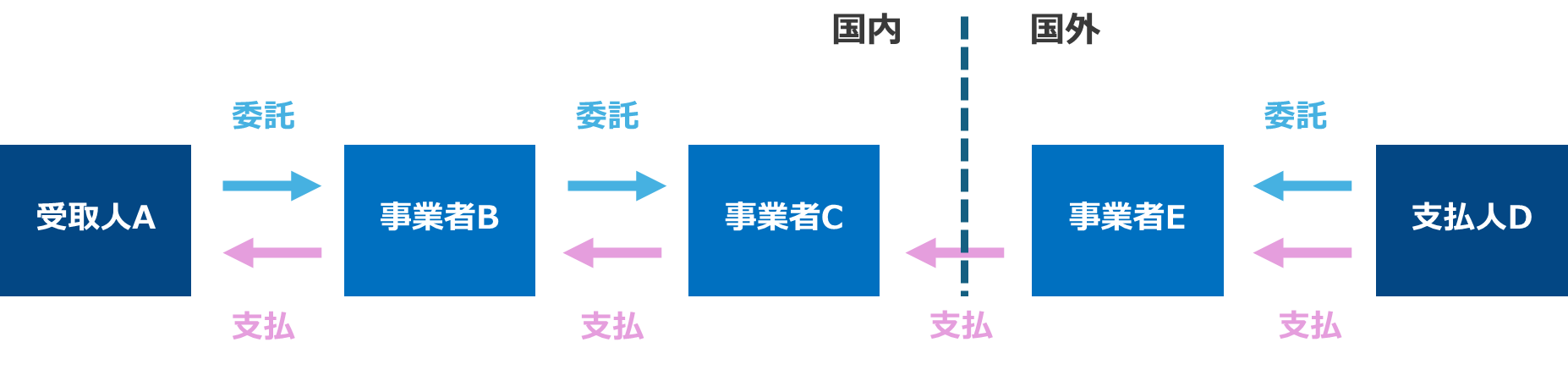

収納代行は、実務上多段階で行われる例も多々あります。たとえば、下図のように、受取人(債権者)Aが事業者Bに資金の回収を委託し、事業者Bが事業者Cに資金の回収を委託することがあります。逆に、支払人Dも事業者Eに支払を委託することがあります。

このとき、たとえば事業者Eから事業者Cへの支払が日本国内と国外での資金のやり取りを伴う場合、クロスボーダー収納代行となります。

このような場合、改正資金決済法2条の2は多段階にわたる収納代行を行う各事業者(すなわち事業者B及び事業者C)に適用される可能性があります。なぜなら、同条はクロスボーダー収納代行については、受取人から直接委託を受けた者のみならず、二段階以上にわたって委託を受けた者にも適用されるからです。したがって、二段階の委託を受けた事業者Cも同条の定義に含まれます。また、支払を直接受領するのみならず、支払を他の者に受け入れさせることも同条による収納代行の定義に含まれるため、事業者Cに委託して支払を受け入れさせている事業者Bも同条の定義に含まれることになります。

また、同条は支払を受領する方法や受取人への資金の移動方法を「その他これに類する方法」として広く定義している関係上、実質的に収納代行を行っている場合は、形式的に債権譲渡や債務引受等による構成をとったとしても回避が困難です。そのため、収納代行の形式によらず、複数の収納代行の連鎖があり、その資金の移動が国境をまたぐ場合には、収納代行を行っているすべての事業者が同条の対象となるものと考えられます。

ただし、クロスボーダー収納代行に関与しているすべての事業者に資金移動業登録を求めることは現実的ではなく、一つの事業者が資金移動業登録を行い、その他の事業者は登録を行った事業者の委託先として整理されるものと考えられます。また、クロスボーダーの資金の動きを規制するという観点からは、最も国境に近い資金の移動に直接関与している者(上図でいえば事業者C)が資金移動業登録を取得することが基本であるべきと考えられますが、どのような運用がなされるかは今後の事務ガイドラインや当局の運用に注目することになります。

上記のとおり、クロスボーダー収納代行は原則として資金移動業登録を求められることになるものの、最終的な規制対象は適用除外を考慮して決定されることになります。

金融審議会「資金決済制度等に関するワーキング・グループ」報告[1](以下「WG報告」といいます。) では、典型的に想定される規制対象として、以下が挙げられています。

3・4については特に、現状、それらのような収納代行を行っている事業者は資金移動業の登録を得ていない、もしくは登録していても資金移動業の範囲に含めていないものと考えられることから、資金移動業の登録を要するとなると影響の大きいところです。

したがって、適用除外の範囲がどのように規定されるかが重要となるものの、現状、適用除外を定める資金移動業者に関する内閣府令(以下「資金移動業府令」といいます。)の改正案は公表されていません。ただし、WG報告ではいくつかの類型が適用除外となるべきものとして挙げられていることから、当該類型については適用除外に含まれることとなるものと予想されます。そこで、以下ではWG報告で挙げられた適用除外について解説します。

WG報告では、金銭債権の発生原因の成立に関与するプラットフォーマーや委託販売者等については相対的にリスクが低く、そうした仲介者の存在が受取人の資金回収の確実性を高めており、国内においても重大な問題が生じていないことから、直ちに規制対象としないとされました。

金銭債権の発生原因の成立に関与する場合とは、典型的には利用者と販売業者を仲介するECプラットフォーマー等、自らが構築する仕組み上で売買契約等を締結させる場合が考えられます。個人を受取人とする収納代行においても、現行の資金移動業府令1条の2第3号ロにおいても当該類型は基本的に適用除外とされています。

個人を受取人とする収納代行と同様に規定されるのであれば、「受取人が有する金銭債権の発生原因である契約の締結の方法に関する定めをすることその他の当該契約の成立に不可欠な関与を行」うことが適用除外の中心的な要件となるものと考えられます。

プラットフォーマーや委託販売者以外の事業者について、何をもって契約の成立に「不可欠な関与」をしたこととなるのかは必ずしも明らかではなく、今後、府令案、パブリックコメント、事務ガイドライン等で明確化されることが望まれます。

WG報告では、エスクローサービスについても、規制を適用する必要性については共通した認識が得られていないこと、国内において重大な問題が生じていないことから、直ちに規制対象としないとされました。

「エスクローサービス」とは、売買等の有償契約の履行を仲介するため、商品の引き渡し等の反対給付の前又は同時に支払人から代金を預かり、反対給付があった後に受取人に代金を支払うサービスのことです。こちらも、現行の資金移動業府令1条の2第3号イにおいて基本的に適用除外とされているため、クロスボーダー収納代行においても基本的には類似の規定がなされるものと考えられます。

WG報告では、資本関係がある場合等の受取人との経済的一体性が認められる者がクロスボーダー収納代行を行う場合は、オペレーションリスクやAML/CFT上のリスク等が必ずしも高くないことから規制の対象とする必要性は高くないとされました。

たとえば、受取人の親会社や子会社が収納代行を行う場合は、実質的に受取人が直接受け取っていることと同視できることから、少なくとも親子関係がある場合については適用除外となるよう改正資金移動業府令が定められるものと推測されます。

その他、一定のグループ企業にも適用除外が認められることが考えられますが、適用除外が認められる資本関係がいかなる範囲となるか、資本関係以外の関係も適用除外となるかについては、今後の改正資金移動業府令の公表が待たれるところです。

WG報告では、他にクレジットカードのイシュア・アクワイアラ間の清算を仲介するクロスボーダー収納代行等の他法令が規律する分野については、他法令で一定のリスク軽減措置が図られていることから、規制の対象とする必要性は高くないとされました。

例に挙げられているクレジットカードの分野は割賦販売法により規制されている他、同じ資金決済法の範囲においても、たとえば第三者型前払式支払手段における加盟店への清算は資金決済法が予定しているところです。

どのような範囲の「他法令が規律する分野」が適用除外となるかは改正資金移動業府令の公表を待つところですが、他法令で送金による信用リスク・オペレーションリスクやAML/CFTリスクが緩和されているような場合には適用除外となる可能性があります。

以上のとおり、改正資金決済法では、クロスボーダー収納代行が原則として資金移動業の登録を要することとなるため、適用除外の範囲が重要となります。

この点、資金決済制度に関するワーキング・グループでは、一般社団法人新経済連盟と、一般社団法人Fintech協会からの意見書が提出されており、本改正についての業界の反発も見られるところです。また、本改正の附帯決議では改正資金移動業府令の制定にあたって、利用者保護の必要性が認められるもの以外が規制対象とならないよう十分に配慮することが求められています。これらの状況からすると、事業者の萎縮を招かないよう広く適用除外が規定されることが期待されますが、具体的にどのような類型が適用除外となるかは改正資金移動業府令の公表に注目する必要があるでしょう。

本改正の施行の際にクロスボーダー収納代行を業として営んでいる場合、施行の日から6か月間は引き続きクロスボーダー収納代行を行うことができ、その間に資金移動業の登録を申請した場合は、施行の日から2年間はクロスボーダー収納代行を行うことができます。

つまり、資金移動業の登録申請を行えば、本改正の施行から2年間は引き続きクロスボーダー収納代行を行うことができます。その間に資金移動業に必要な体制を整備するか、クロスボーダー収納代行からの撤退を判断することになるでしょう。

以上のとおり、本改正によるクロスボーダー収納代行の規制は、クロスボーダー収納代行を原則として資金移動業の登録を要するとした点で、現に業務を行っている事業者にとって重大な影響がある改正といえます。

今後公表される改正資金移動業府令による適用除外の範囲によりその影響の多寡は左右されることになりますので、クロスボーダー収納代行を行っている事業者は経過に注目する必要があるでしょう。

資金移動業者はこれまでも利用者資金を以下の方法により保全し、利用者は資金移動業者の破綻時には保全された資金から優先弁済を受けられることとなっていました。

2は銀行等が資金移動業者破綻時などに資金移動業者のために利用者資金相当額を供託する契約です。3は信託会社に財産を信託し、資金移動業者破綻時等にその信託財産を利用者資金返還のための供託にあてることを契約するものです。2・3は、いずれも資金移動業者破綻時には供託を行い、供託した資金から返還を行うものです。したがって、従前の1から3はいずれも供託を経由する方法であるといえます。

供託を経由する場合、地方財務局による慎重な手続を要するため、返還まで最低でも170日間を要しました。具体的には、財務局による債権申出に係る公示がなされ(資金決済法59条2項)、60日以上後に配当表が公示され(資金決済法施行令19条5項)、その110日後から配当が開始されます(同条6項)。

このように資金移動業者の破綻から長い期間を経ないと返還が実行されないことから、金融商品取引業者(証券会社等)で採用されている方法も参考に、新たな資金保全方法が制定されることになりました。

具体的には改正により以下の方法による利用者資金の保全が認められることとなりました。これらにより、財務局による手続を介さずに、利用者に直接資金を返還することが認められるようになりました。

1は銀行等の履行保証人適格者と、資金移動業者が破綻した場合には資金移動業者が利用者に負う資金返還債務を引き受ける契約をすることをいいます。2は1の債務引受が保証に変わった内容の契約です。3は信託会社に財産を信託し、資金移動業者破綻時等にその信託財産を利用者資金返還のためにあてることを契約するものです。

1・2は銀行が直接返還を行う契約で、3は信託会社が信託財産によって直接返還を行う契約であるといえます。これらの契約に必要な内容はいずれも今後、改正資金移動業府令で定められることになります。

なお、本改正では従前の保全方法が認められないものではなく、保全方法自体に制度的優劣があるものではありません。

ただし、本改正の直接の内容ではありませんが、WG報告では今後、第一種資金移動業者の滞留規制が緩和され、最長2か月の滞留が認められることが示唆されています。この滞留規制の緩和の適用を受けるためには、本改正による保全方法を採用し、破綻時に速やかに利用者に資金を直接返還することが必要とされていることに留意が必要です。

本改正により、新しい利用者資金の保全方法が認められ、利用者に早期に直接資金を返還することが可能になりました。

これらの保全方法を採用するか否かは事業者の裁量によりますが、従前の方法とのコスト的な優劣や、利用者にメリットとして提示できるという観点から採用を検討することが考えられます。

法律事務所ZeLoでは、資金移動業をはじめとするFinTechビジネスに関する法務問題の解決に強みをもっています。個社のニーズやビジネスモデルに応じて、戦略的かつ総合的なアドバイスを提供していますので、ぜひお気軽にお問合せください。

[1]「金融審議会 資金決済制度等に関するワーキング・グループ報告」2025年1月22日https://www.fsa.go.jp/singi/singi_kinyu/tosin/20250122/1.pdf