日本法人から米国法人へのインバージョン実施時における日本税務上の留意点

弁護士・税理士

佐野 賢次郎

多くのスタートアップ企業が、目標として掲げるIPO。上場することにより、資本市場へのアクセスが生まれて多様な資金調達が可能となる、知名度や社会的信用が向上するなどのメリットが得られます。しかし、上場とはいっても何をすればいいのか、どういったスケジュールで進行するのかは、極めて複雑でわかりにくいものです。そこで、今回はこれからIPOを考える企業がはじめに知っておくべき、IPOの概観やスケジュールを解説します。

目次

IPOとは、Initial Public Offeringの略で、初めて株式市場に株式を売り出すことをいいます。IPOを行うことで、広く市場から株式を通じて資金調達が可能になります。また、数種類の株式を使い分けることで、多様な資金調達の方法が選択できるようになります。また、株式を対価としたM&Aも行うことができるようになります。さらに、市場に公開されることで、社会的信用力や知名度の向上も見込まれます。これによって、金融機関からの新規融資や、優秀な人材の獲得が可能になる場合もあります。

それでは、株式市場に株式を売り出すには、何をすればよいのでしょうか。

IPOは、証券取引所に上場申請を出すことによって開始します。この上場申請が受理されるためには、証券取引所の上場要件を満たす必要があります。ここではスタートアップ企業向けの市場のひとつであるマザーズに絞って、上場要件を整理することにします。

上場するには、形式要件と実質要件の2種類を満たさなければなりません。形式要件とは、公開予定株式数や資本金の額のような、定量的な要件のことをいいます。次に、上場に際しては証券取引所が上場予定企業を審査し、上場可能かどうか判断します。この判断のためのいくつかの定性的な基準が、実質要件です。

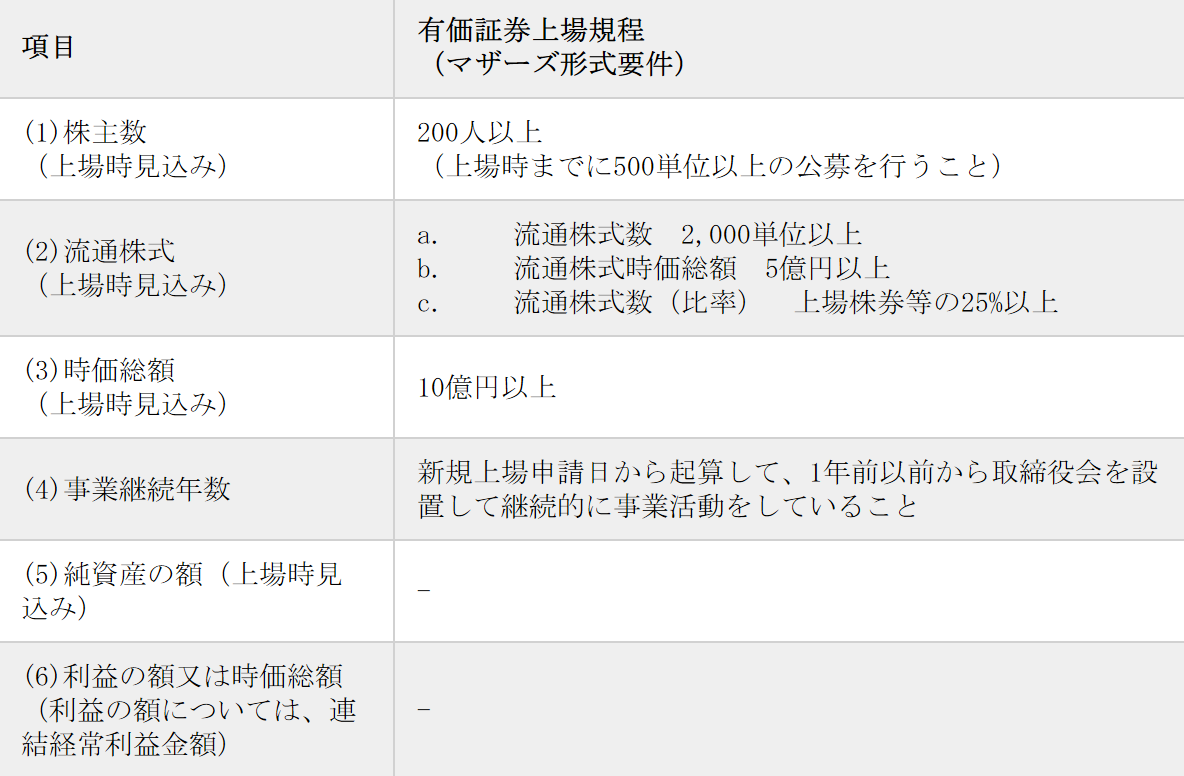

マザーズはスタートアップ企業向けの市場であり、上場企業に直接金融による資金調達を早い段階から行わせることを目的として作られたものです。そこで、東証一部・二部と異なり、より緩やかな形式要件で上場することが可能となっています(有価証券上場規程第212条)。以下の表は、マザーズ上場の場合の主要な形式要件をまとめたものです。(本記事の情報は、法的助言ではなく、そのような助言をする意図もないものであって、一般的な情報提供のみを目的とするものです。読者におかれては、特定の法的事項に関して助言を得たい場合は、弁護士に連絡なさって下さい。)

マザーズでは、

①企業内容、リスク情報等の開示の適切性

②企業経営の健全性

③企業のコーポレートガバナンス及び内部管理体制の有効性

④事業計画の合理性

⑤公益及び投資者保護の観点から必要と認められる事項

の5つの観点から上場審査が行われます。

さらに、マザーズでは高い成長可能性を有する企業を上場の対象としているため、主幹事証券会社が企業の成長可能性について判断し、証券取引所に報告することになります。

IPOを考える企業は、これらの要件が判断されるために必要な資料を準備し、社内体制を整備するなど、上場に向けて準備を重ねる必要があります。

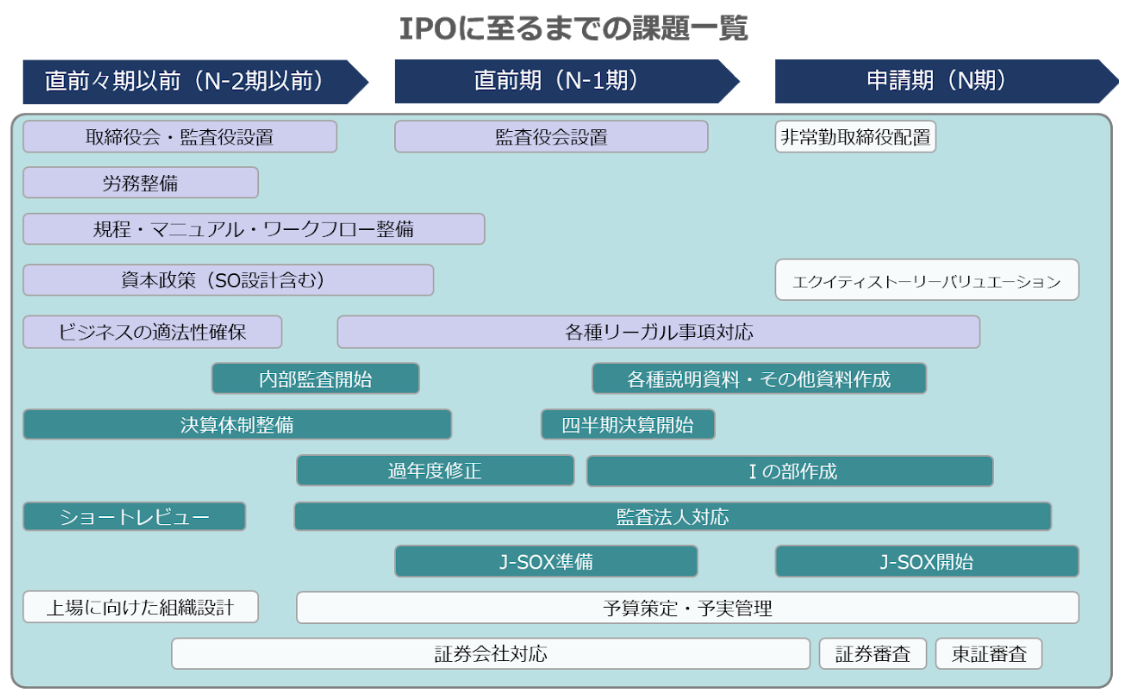

まず、標準的なIPOにおける準備事項を時期ごとに図にしたものが以下になります。

この図をもとに、実際に準備すべき事項を、大まかに①IPO全般に関する事項②会計に関する事項③法務に関する事項に分けてご説明します。

上場企業には、不特定多数の投資家に対する責任という観点から、それまで以上にリスク管理や効率的な経営が求められることになります。開示や法令順守・ガバナンスについても、より厳格な体制が求められます。これらを達成できるよう、上場準備の段階から、上場に向けた組織設計を行っていくことが必要になります。

加えて、IPO準備においては多くの提出書類を社内で作成する必要があります。提出書類の中には、監査法人や主幹事証券会社との協力の下で作成すべきものもあります。これらの提出書類の作成や、上場にあたっての各種To-doに対応するため、プロジェクトチームを結成することが望ましいでしょう。

株式を公開することで、ステークホルダーが増加し、上場前以上に効率的に株主に収益を還元することが求められるようになります。ビジネスの状況に応じて経営目標を策定し、確実に実行することが求められます。予算策定のプロセスや予算の合理性、予実管理体制などは、証券審査・東証審査双方において、重要項目として審査が行われることになります。

上場スキームの確立や引受審査の実施、社内体制整備のアドバイスなど、上場に必要なサポートを受けることができる主幹事証券会社の選定を行いましょう。申請期において証券審査が始まる前の直前期・直前々期から、証券会社のアドバイスを受けながら、上場にあたっての準備を開始していくことになります。

上場要件を満たしているかを確認するため、東証による上場審査が行われます。また、証券会社に上場後株式を引き受けてもらうため、証券会社による審査も行われます。

具体的には、東証や証券会社から要求される必要書類・資料の提出、書面での質問に対する回答、対面でのインタビューなどが行われます。

監査法人は、上場にあたり企業の会計を監査し、監査報告書を作成します。マザーズ上場審査にあたっては、最近2事業年度及び2連結会計年度の監査意見が適正意見(ただし、最近の1年間は無限定適正意見)であることが必要です。また、監査に先立って監査法人からショートレビューが行われる場合があります。

監査役又は内部監査部門により、内部統制の有効性や未発見のリスクの洗い出しを行います。また、上場申請時に必要となる監査概要書(上場規程211条7項)を作成してもらうため、監査法人による監査を依頼します。この監査に先立って、監査法人によるショートレビューが行われる場合もあります。

上場会社には、企業の内部統制の充実を図り、ディスクロージャーの信頼性を確保するため、財務報告に係る内部統制報告制度(J-SOX)の導入が義務付けられています。上場会社の経営者は、財務報告に係る内部統制の仕組みを整備・運用した上で、それを評価し、外部に報告する必要があります。経営者の評価は、外部監査人によって再度監査されます。

Ⅰの部をはじめとし、上場申請の際に提出すべき各種書類は、膨大な量になるため、早期から作成する必要があります。

投資者保護の観点から、上場企業には経営者個人による属人的経営ではなく、組織的・計画的運営を行い、ガバナンスを強化することが要求されます。具体的には、直前々期には取締役会・監査役の設置、直前期には監査役会(監査等委員会など)の設置が必要とされます。

上場審査においては、企業の労務環境に問題がないかも審査されます。上場審査を受ける前に、雇用契約の適法性の確認、三六協定の届出の確認に加え、未払賃金や偽装請負の問題がないかチェックしておく必要があります。

企業経営の健全性や事業計画の合理性を判断するため、社内規程、マニュアル、ワークフロー等の資料の提出が求められます(上場規程施行規則219条各号)。これらの規程は運用の実態も含めて審査されますので、直前々期までに各規程に法令違反がないか、規程間の整合性が取れているかなどのチェックが必要になります。

上場の主目的の一つは資金調達であるため、どのような種類の株式をどれだけ発行するか、財務状況を考慮しつつ決定する必要があります。株式に関する事項は、上場後の経営方針を決定する上で特に重要な事項ですので、専門家に相談しつつ決定することが望ましいでしょう。

上場審査にあたり、企業の行うビジネスモデルに法令違反の点がないか、反社会的勢力との関係がないかを検証し、不適切な点があれば即時に改善する必要があります。

上場申請にあたっては、上記のとおり、多岐に渡る様々なTo-Doが存在しており、入念な準備が必要となります。加えて、上記のような具体的な準備に入る前の段階から、留意しておくべき事項も存在します。特にスタートアップで問題になりやすい事項の具体例は以下のとおりです。

マザーズ上場の形式要件としては、利益や黒字化は求められていません。よって、上場申請時に赤字であっても上場できる可能性はあることとなり、実際に赤字上場している企業も存在します。もっとも、赤字でも無条件に上場が認められるというわけではありません。マザーズでは高い成長可能性を有する企業を上場の対象としているため、企業の成長可能性について、証券会社・東証に説明するとともに、投資家に理解・納得してもらうことが必要となります。今すぐではなくても、将来的には利益を出して投資家に還元できるということを、説得的に説明できることが必要となります。

スタートアップ企業は新しい領域でのビジネスを行っていることも多く、法規制自体が未整備であったり、日々変化していたりする場合も存在します。また、ビジネスモデルも、時流の変化や顧客の反応にあわせて変化させていく場合も多いでしょう。上場にあたっては、根本的な会社のビジネスが関連法規制に照らして適法であることは必要不可欠となります。ビジネスモデル構築の段階から、法律専門家の意見を得ておくことが望ましいといえます。

上場にあたっては、投資家保護の観点から、企業経営にあたり適切なガバナンス体制を構築するとともに、法令順守した経営を行っていくことが要求されます。組織体制の整備など形式的な要件を満たすことはもちろんですが、実質的にも、一部の経営陣の独断ではなく適切なチェック体制が働いているということが重要となります。実質的な意味でのガバナンス・コンプライアンス体制を整えるのは、一朝一夕で実現できるものではなく、上場にあたってのこれらの重要性を早い段階から意識しておくことが重要です。

以上のように、IPOにあたっては、様々な要素に目を配りつつ、計画的に準備をすることが必要となります。また、様々な要素が絡み合った複雑な問題が出てくる場合もあり、専門家のアドバイスを得ながら早めに準備を進めていくことが重要です。

弊所では、公認会計士事務所およびIPOアドバイザーと協働し、IPOの準備をワンストップでお手伝いするトータルサービスを提供しております。IPOをお考えの法人のお客様は、ぜひ一度弊所にご相談ください。