日本法人から米国法人へのインバージョン実施時における日本税務上の留意点

弁護士・税理士

佐野 賢次郎

J-KISSとは、新株予約権を利用した簡易な資金調達手法で、主にシード期の資金調達で用いられています。公開から5年ほどが経ち普及も進んでいますが、仕組みには複雑なところもあり、十分な理解のもとで活用することが重要です。2022年4月には、J-KISSの設計・公開を行っているCoral Capitalより、アップデート版(「J-KISS 2.0」)が公表されました。本記事では、従来版J-KISSと新版J-KISSの違いや注意すべき点にも言及しつつ、J-KISSの仕組みや活用のためのポイントを解説していきます。

J-KISSは、シード期のスタートアップのための簡易な資金調達手法として、2016年に500 Startups Japan(Coral Capitalの前身)が公開したフォーマット(ひな形)です。アメリカで広く活用されている「KISS」を参考に作成されています。

J-KISSの基本的なコンセプトは、具体的な条件の決定を先送りにして、簡易なフォーマットで迅速に資金調達を完了させることにあります。まず、投資金額といくつかの変数のみを決めて、資金調達を実施し、新株予約権を発行します。新株予約権が株式に転換されるとき、次回ラウンドの投資条件に準じた形で、株価・発行株式数や発行する株式(優先株式)、その他契約上の投資家の権利を確定させます。また、投資家の権利・利益を保護することや他のシナリオに対応することなどを目的に、基本コンセプト以外の要素も織り込まれています。このような仕組みは、転換社債(CB/Convertible Bond)とも共通しています。

J-KISSによる資金調達のメリットとしてよく挙げられる点として、(1)簡易・迅速な資金調達の実現及び(2)バリュエーション決定の先送りの2つがあります。具体的には以下のとおりです。

J-KISSでは、投資契約及び新株予約権の内容(発行要項)のパッケージがフォーマット(ひな形)として公開され、広く共有されています。これをベースに、主要な条件に絞ってスタートアップ・投資家間で交渉を行うことで、資金調達を簡易・迅速に進めることができます。

特に、優先株式を利用した資金調達のための契約交渉と比べると大きな違いがあり、時間・コストを節約することができます(投資家としては、後に見るように、次回ラウンドでの優先株式への転換を期待できます。)。

J-KISSでは、転換される株式の数を、次回ラウンドのバリュエーションを基準にして決めるため、バリュエーションの確定を次回ラウンドまで先送りできるという効果があります。

もっとも、どの程度バリュエーションの先送りの効果があるのか(特にスタートアップ側にメリットがある先送りは期待できるのか)は、J-KISSの設計(バリュエーション・キャップの設定等)次第となっています。実際、スタートアップ側が、バリュエーション決定の先送りのメリットを期待せずに利用するケースも多く存在しています。

この点については、後記4(3)で改めて整理します。

続いて、J-KISSの仕組みを詳しく解説していきます。ここでは、(1)J-KISS(新株予約権)がいつ株式に転換されるのか(転換事由)、(2)転換される株式の種類・数がどのように決まるのか、(3)買収時にどのように取り扱われるのかの3点から見ていきます。

以下では、J-KISSによる資金調達を行う会社を「発行会社」、出資する投資家を「投資家」または「J-KISS投資家」と記載します。

J-KISSでは、株式に転換されるトリガー(転換事由)として、3つの事由が定められています。

一定金額以上の株式による資金調達が行われた場合、J-KISS(新株予約権)は株式に転換されます。実務上、投資家に新株予約権を行使してもらう形を取ることが一般的ですが、仮に行使されなかった場合でも強制的に転換される仕組みとなっています。「一定金額」は任意に定められますが、シリーズAでの転換を狙って、「1億円以上」と設定するケースが多くなっています。

J-KISSのフォーマットでは「次回資金調達」という用語ですが、調達金額・方法の要件がある(=必ずしも次回の資金調達とは限らない)ことを明示する観点から、以下では「適格資金調達」とします。

転換期限として定めた期限が経過した場合、投資家は他の転換事由の発生を待たずに、J-KISSを株式に転換することができます。一定期間内に適格資金調達が発生しない場合に、投資家がその裁量により株式に転換をできる選択肢を設け、投資家の保護を図っているといえます。

ただし、株式への転換はJ-KISS投資家全体のうち、出資金額ベースで過半数の賛成が必要です。

転換期限は任意に定められますが、「18か月」としている例が多くなっています。

発行会社が買収に応じることを決定した場合、投資家はJ-KISSを株式に転換できます(正確には、転換期限後の場合には、②の手続によって転換する必要があります)。ただし、投資家は株式への転換ではなく、出資金額の2倍の金銭を受領することもできます。

この点は、(3)「買収時の取扱い」で改めて説明します。

J-KISSの転換の仕組みは、(転換期限前に発生した)適格資金調達による転換とそれ以外の事由による転換とで異なります。まずは最も一般的な(転換期限前の)適格資金調達による転換から説明し、それ以外の事由の場合について補足します。

適格資金調達により転換される場合、発行される株式は、適格資金調達時に発行される株式と同内容の種類株式になります。もっとも、適格資金調達による発行株価と転換による発行株価は異なることから、株価を基準に定められるべき事項(残余財産優先分配額など)については調整をします。そのため、2つの種類株式が発行される結果となるのが通例です(例:A1種とA2種)。

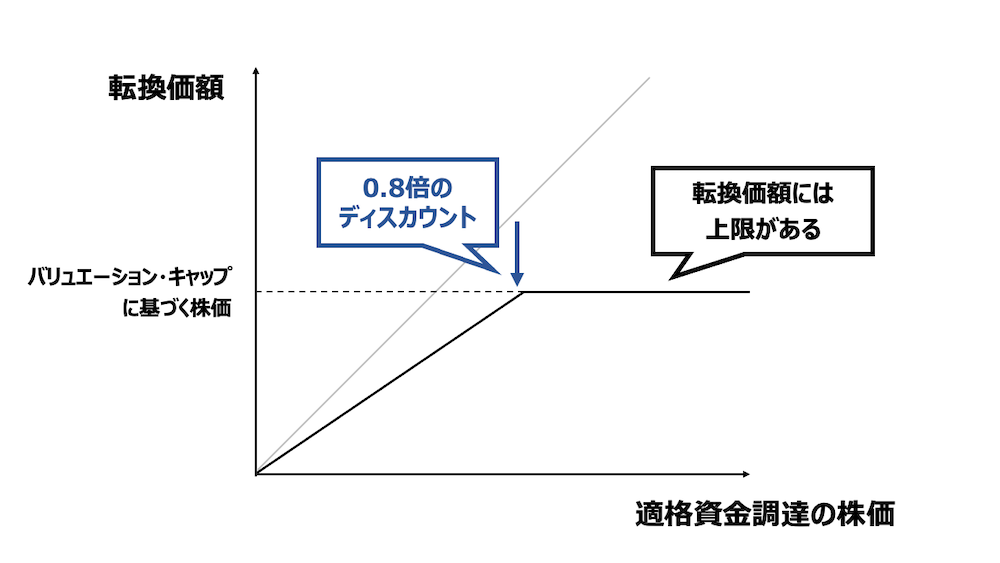

適格資金調達に伴う転換によって発行される株式の株価・株式数は、「ディスカウント」と「バリュエーション・キャップ」という仕組みによって決定されます(ただし、転換期限前に発生した場合に限ります)。具体的には以下のとおりです。

ディスカウントとは、適格資金調達での発行条件と比べて、どれだけ安価に株式を取得することができるかという割引率を指します。

適格資金調達における株価に一定のディスカウント率を掛けて、J-KISS投資家による株式の取得価額(「転換価額」)を決定します。J-KISS投資家としては、適格資金調達よりも先行投資したことにより、ディスカウント分のメリットを受けられる形となります。

ディスカウント率は任意に定めることができますが、「0.8倍」での設定が多くなっています。

バリュエーション・キャップとは、J-KISS投資家による株式の取得価額(「転換価額」)に、一定の上限を設ける仕組みです。これにより、J-KISS投資家としては、適格資金調達時の株価にかかわらず、一定の価格以下での株式の取得を担保できることになります(このことは、J-KISSの「バリュエーションの先送り効果」に限界があることを意味します。)。

具体的な算定方法としては、バリュエーション・キャップを適格資金調達直前の「完全希釈化後株式数」で割った金額を転換価額の上限とし、ディスカウントによって算出される転換価額がこれを上回る場合には、この上限額を転換価額として発行する株式数を決定します。

「完全希釈後株式数」とは、発行済みの株式と新株予約権を転換した株式の合計数を意味しますが、従来版J-KISSと新版J-KISSの間には重要な違いがあります。従来版J-KISSではJ-KISS型の新株予約権は含めないのに対し、新版J-KISSではこれを含めることとされているのです(なお新版では、発行予定のストックオプション(いわゆるSOプール)も含めるという違いもあります)。

従来版では、J-KISS型の新株予約権を含めずに転換価額を算出するため、バリュエーション・キャップは「J-KISSによる投資金額を織り込まないバリュエーション(=プレバリュー)の上限」となります。他方で、新版では、J-KISS型の新株予約権も含めるため、「J-KISSによる投資金額を織り込んだバリュエーション(=ポストバリュー)の上限」を意味することとなります。

従来版・新版のこの違いの影響は、単に「バリュエーション・キャップ」をどの時点を基準として定めるかというテクニカルな点にとどまりません。この点は後記4④で改めて説明します。

転換により発行される株式は、適格資金調達以外の事由(「転換期限の経過」・「買収の発生」)の場合、普通株式となります。他方、転換期限の経過後に適格資金調達が発生したことに伴う転換の場合には、適格資金調達時に発行された種類株式と実質的に同内容の種類株式となります。

転換によって発行される株式の株価・株式数は、転換期限後の適格資金調達の場合も含め、いずれもバリュエーション・キャップに基づいて算定されます。

投資家側としては、転換期限内に適格資金調達が発生しない場合、バリュエーション・キャップによる転換が確定してしまうため、注意が必要なポイントとなっています。

発行会社が第三者による買収に応じることを決定した場合、投資家には2つのオプションがあります。1つ目は、バリュエーション・キャップを基準とした株式(普通株式)への転換を行った上で買収に参加すること。2つ目は、転換をせずに「取得条項」という新株予約権の条項に基づいて、新株予約権と引換えに出資金額の2倍の金銭を発行会社から受け取ることです。投資家としては、買収金額を踏まえて、リターンの大きい方を選択することになります。

出資金額の2倍の金銭を受け取られる仕組みが設けられているのは、発行会社があまり高くないバリュエーションで買収に応じる決定をした場合に、J-KISSの転換による買収参加では十分なリターンが確保できない(もしくは思わぬ損失が発生してしまう)おそれがあるためです。J-KISSの設計上、投資家は発行会社による買収の意思決定を止める権利を有していないところ、このような仕組みで一定の投資家保護を図っているといえます。

なお、既に述べたとおり、転換期限後に買収に応じる意思決定がされた場合の転換は、転換期限後の転換のルールに従い、過半数のJ-KISS投資家の同意によって転換する必要があります。

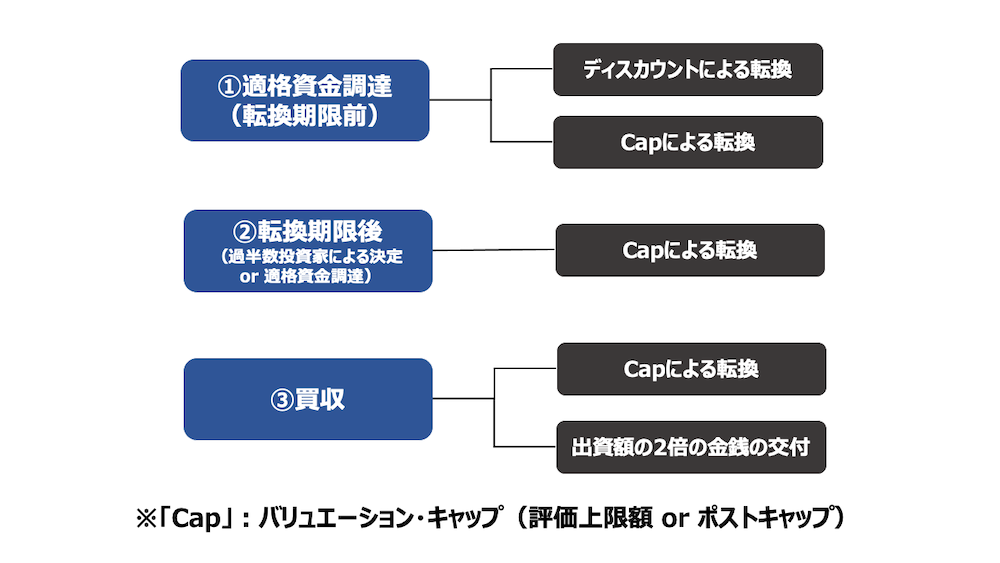

J-KISSの基本的な仕組みは述べたとおりとなります。改めてJ-KISSの発行後に想定されるシナリオを整理すると、下図のとおりです。

最後にスタートアップの視点から、J-KISSを活用するためのポイント・留意点をご紹介します。

J-KISSのフォーマットでは、いくつかの条件(変数)に絞って当事者間で交渉を行うことが企図されています。改めて整理すると、交渉対象となる変数は以下のとおりです。

・適格資金調達の基準となる調達金額(標準的には1億円)

・ディスカウント率(標準的には0.8倍)

・バリュエーション・キャップ(従来版J-KISSでは「評価上限額」、新版J-KISSでは「ポストキャップ」と定義されています)

・転換期限(標準的には18か月)

ちなみに、これらの変数はJ-KISSに代表される転換型の資金調達方法において必須の要素ではありません。例えば、米国でKISSよりも広く活用されていると言われるSAFEという仕組みでは、転換期限は設けられていません。また、SAFEでは、転換の仕組みである「ディスカウント」と「バリュエーション・キャップ」はそれぞれ選択制となっており、それぞれの有無により4種類のフォーマットが存在します。

日本でも、例えば、転換社債(CB)における転換の仕組みには、様々なバリエーションがあります。J-KISSで想定されている仕組みはあくまで転換型の資金調達の一類型として、相対的に捉えておく必要があるといえます。

標準的なシナリオである適格資金調達による転換の場合、J-KISS投資家に対しては適格資金調達において発行される株式と実質的に同内容の株式が発行されます。

適格資金調達は、「1億円以上」などとシリーズAの資金調達が該当するように定義されることが一般的なため、J-KISS投資家には優先株式が発行される可能性が高いということになります。

優先株式には、残余財産の優先分配権等の様々な権利が設定されるほか、一定の事項の決定については同一の種類株式のみで構成される種類株主総会決議が会社法上求められるなど、いくつかの注意点があります。

また、本記事ではJ-KISSの新株予約権部分に絞って解説をしてきましたが、発行時に締結される投資契約でも、J-KISS投資家にいくつかの権利が付与されています(優先引受権など)。

J-KISSの活用を考える際には、こうした点も踏まえて、普通株式等の他の投資手法と比較・検討する必要があります。

既に述べたとおり、J-KISSは資金調達時に株価を決める必要がなく、転換時までバリュエーションの確定を先送りするような効果がある一方、「バリュエーション・キャップ」によってその効果には一定の限界があります。

スタートアップ側として「メリット」があるバリュエーションの先送りを実現するには、「バリュエーション・キャップ」を十分に高く設定しておく必要があります。しかし、実際には、シード期でのJ-KISSの活用においては、「バリュエーション・キャップ」を文字通りキャップ(上限)として定めるのではなく、投資家側の評価による現在のバリュエーションに近い形で定めることとなるケースが多くあるように思われます(端的な例としては、株式による資金調達を選択した場合のバリュエーションと同額を、バリュエーション・キャップとして合意するような場合など)。

この場合、基本的に「バリュエーション・キャップ」による転換がなされることが想定されており、スタートアップ側にとって「メリット」のある形でのバリュエーションの先送りは期待できません。他方で、投資家にとっては、ディスカウントによる転換の選択肢を残すことでダウンサイドリスクをヘッジできるほか、転換前の株式やストックオプションの発行による希釈化を防ぐことができます(バリュエーション・キャップを転換時の完全希釈化後株式数で割って転換価額を算出するため)。

また、転換期限経過後や買収発生時に「バリュエーション・キャップ」による転換が確定してしまうというJ-KISSの設計上、スタートアップ側から「バリュエーション・キャップ」の引き上げを交渉しにくい構造があるという点も指摘できるところです。

いずれにしても、バリュエーションの先送りという点については、一般に言われる以上に難しいものがあり、スタートアップ側としてこのような効果を見込んでJ-KISSを活用しようとする場合には、慎重な設計・交渉が必要となります。

「バリュエーション・キャップ」の位置づけの違い(従来版J-KISSではプレバリュー、新版J-KISSではポストバリュー)については、3(2)①で説明したとおりです。

このような位置づけの違いだけであれば、通常の資金調達においてプレバリューかポストバリューかの混同に留意するのと同様、意味するものの違いを認識して利用すれば足りるところではあります。

しかし、J-KISSによる資金調達を複数回行う(行うことが想定される)場合には、少し留意が必要です。従来版と新版でのバリュエーション・キャップによる転換の違いを見るため、以下のような単純化したケースを想定してみます。

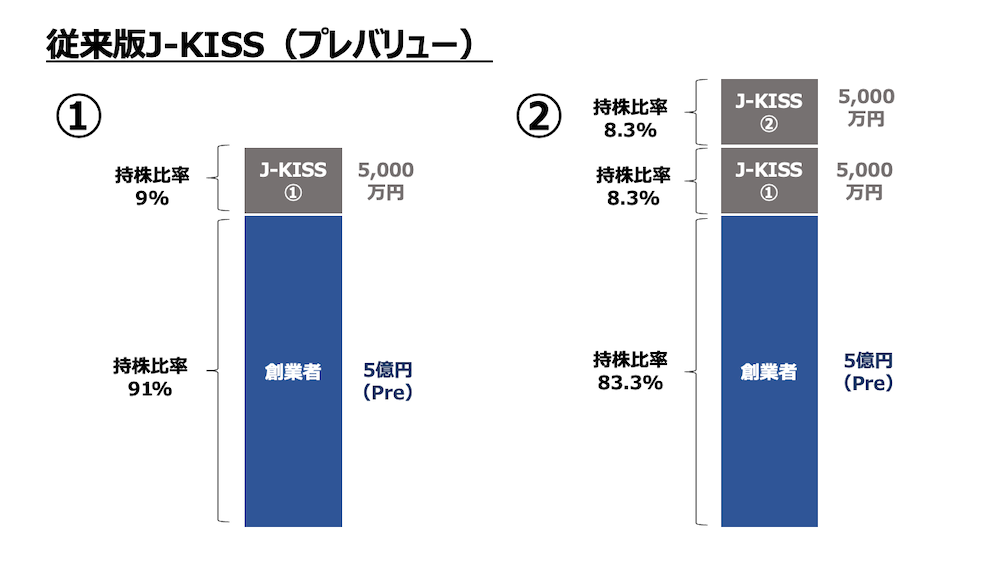

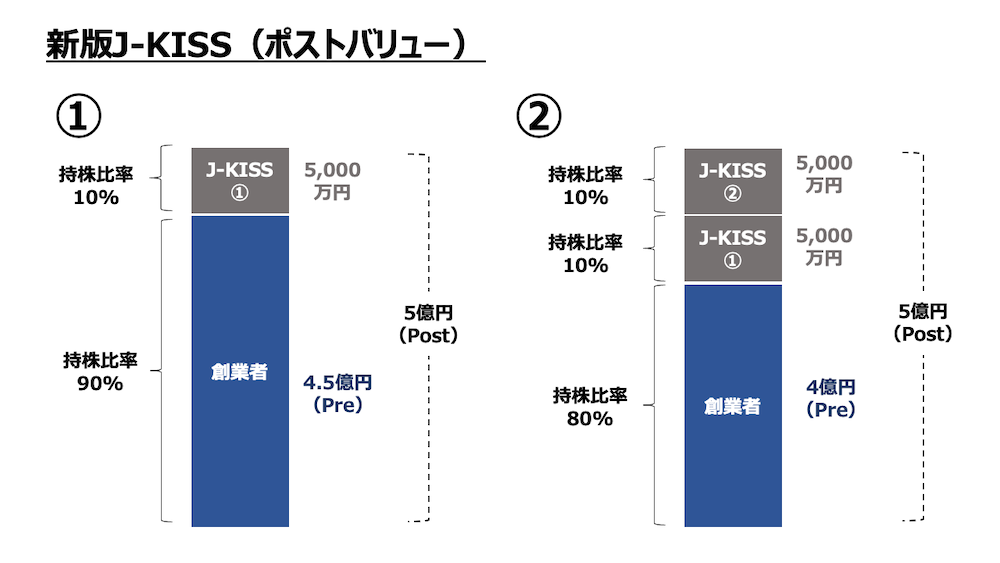

ケース①:創業者持分100%の状態で、バリュエーション・キャップ5億円により5000万円をJ-KISSで調達した場合

ケース②:ケース①の後に、バリュエーション・キャップ5億円のまま、追加で5000万円をJ-KISSで調達した場合

プレバリューによる上限額の設定となっている従来版では、バリュエーション・キャップを同額としたままJ-KISSの追加発行を行った場合でも、プレバリュー(下図における創業者持分の価値)には変動がありません。別の言い方をすれば、追加発行を行っても将来のバリュエーション・キャップを基準とした転換価額(株価)に影響はありません。

他方で、ポストバリューによる上限額の設定となっている新版では、J-KISSの追加発行を同条件で行った場合、プレバリュー(下図における創業者持分の価値)ベースでは評価額が下落することとなり、結果として将来のバリュエーション・キャップに基づく転換価額(株価)も低下します。

新版には、バリュエーション・キャップによる転換後の各投資家の持分比率が固定される(J-KISSの追加発行によって左右されない)ため、希釈化の程度を計算・理解しやすいというメリットがあることも指摘できます(特に、J-KISSでの調達がバリュエーション・キャップの金額を変えて重ねられるような複雑なケースではこのメリットは無視できません)。他方で、同条件による追加発行を行うと実質的にバリュエーションを下げてしまうという点には十分留意しておく必要があります。

J-KISSは、公開されているフォーマットに準拠し、かついくつかの条件の決定を次回の資金調達まで先送りすることにより、スタートアップ・投資家の間の交渉事項を限定し、迅速に資金調達を行うことができる仕組みです。近年では広く浸透していることから、資金調達の簡易化・迅速化の効果は大きくなっているといえます。

他方、以上で見てきたとおり、J-KISSの仕組みには難しい点・留意点も多くあるため、その設計・効果をよく理解した上で活用の検討や条件交渉をしていかなくてはなりません。十分な理解のないままにJ-KISSを活用してしまうと、その後の資本政策に大きな影響が出てしまうといった事態に陥るおそれもあります。

本記事が、J-KISSの活用を検討される方にとって、その理解を深める上での一助となれば幸いです。

(執筆者:弁護士 松田大輝)