連載⑧:スタートアップにおけるエグジット①-IPOの全体像と求められる法務対応

弁護士

柳田 恭兵

弁護士・公認会計士

緒方 文彦

スタートアップやベンチャー企業において、重要な経営課題の一つであるストックオプションの設計。優秀な人材を引き付ける強い武器になり得る一方で、創業者にとっては会社のコントロールを一部失うなど、慎重に検討する必要があります。本記事では、ストックオプションの発行から行使までの流れ、ほとんどのスタートアップで付与されている「税制適格ストックオプション」の概要など、基礎的な仕組みについて解説します。

法律事務所ZeLo代表弁護士。2009年早稲田大学法学部三年次早期卒業、2011年東京大学法科大学院修了。2012年弁護士登録(第二東京弁護士会所属)。2017年法律事務所ZeLo創業。主な取扱分野はブロックチェーン・暗号資産、FinTech、IT・知的財産権、M&A、労働法、事業再生、スタートアップ支援など。

目次

ストックオプションとは、「将来、ある一定の条件(株価)で株式を購入できる権利」です。会社法上では、「新株予約権」と呼ばれています(本記事においてはストックオプションを新株予約権と同様の意味で用います。)。

ストックオプションの設計は、特にスタートアップにおいては役員や従業員等(役職員等)のインセンティブコントロールのために重要な事項ですので、創業者が頭を悩ませる最も重要な経営マターの一つであるといえます。ストックオプションは、資本政策の中に組み込まれ、一度決定すると巻き戻しが極めて困難であることから、慎重に検討する必要があり、最低限、基礎的な仕組みを理解することが重要です。

ストックオプションを役職員等に付与する場合は、取締役会に委任する場合を除いて、多くの未上場のスタートアップでは、株主総会の特別決議で募集事項(新株予約権の内容・数や払込金額等)を決定します(会社法238条2項、309条2項6号)。

(募集事項の決定)第二百三十八条 株式会社は、その発行する新株予約権を引き受ける者の募集をしようとするときは、その都度、募集新株予約権(当該募集に応じて当該新株予約権の引受けの申込みをした者に対して割り当てる新株予約権をいう。以下この章において同じ。)について次に掲げる事項(以下この節において「募集事項」という。)を定めなければならない。

一 募集新株予約権の内容及び数

二 募集新株予約権と引換えに金銭の払込みを要しないこととする場合には、その旨

三 前号に規定する場合以外の場合には、募集新株予約権の払込金額(募集新株予約権一個と引換えに払い込む金銭の額をいう。以下この章において同じ。)又はその算定方法

四 募集新株予約権を割り当てる日(以下この節において「割当日」という。)

五 募集新株予約権と引換えにする金銭の払込みの期日を定めるときは、その期日

六 募集新株予約権が新株予約権付社債に付されたものである場合には、第六百七十六条各号に掲げる事項

七 前号に規定する場合において、同号の新株予約権付社債に付された募集新株予約権についての第百十八条第一項、第百七十九条第二項、第七百七十七条第一項、第七百八十七条第一項又は第八百八条第一項の規定による請求の方法につき別段の定めをするときは、その定め

2 募集事項の決定は、株主総会の決議によらなければならない。(以下省略)

募集事項を決定したストックオプションについて、原則は、募集に対する申込みを受けて割当てを行う方式がとられています(会社法242条、243条)。もっとも、新株予約権の発行においては、事前に付与対象者が決まっているため、付与対象者と総数引受契約を締結することによって、募集に対する申込みと割当てを省略する方式をとることも一般的といえます(会社法244条)。

いずれの方式であっても、原則として、申込みに対する割当ての決定又は総数引受契約の承認のため、株主総会の特別決議(取締役会設置会社の場合は取締役会決議)が必要となります(会社法243条2項、244条2項、309条2項6号)。なお、取締役等の役員に対してストックオプションを発行する場合、報酬枠を追加しなければならないときは報酬決議(会社法361条1項に基づく株主総会決議等)が別途必要である点に注意が必要です。

(募集新株予約権の申込み)

第二百四十二条 株式会社は、第二百三十八条第一項の募集に応じて募集新株予約権の引受けの申込みをしようとする者に対し、次に掲げる事項を通知しなければならない。

一 株式会社の商号

二 募集事項

三 新株予約権の行使に際して金銭の払込みをすべきときは、払込みの取扱いの場所

四 前三号に掲げるもののほか、法務省令で定める事項

2 第二百三十八条第一項の募集に応じて募集新株予約権の引受けの申込みをする者は、次に掲げる事項を記載した書面を株式会社に交付しなければならない。

一 申込みをする者の氏名又は名称及び住所

二 引き受けようとする募集新株予約権の数

3 前項の申込みをする者は、同項の書面の交付に代えて、政令で定めるところにより、株式会社の承諾を得て、同項の書面に記載すべき事項を電磁的方法により提供することができる。この場合において、当該申込みをした者は、同項の書面を交付したものとみなす。

4 第一項の規定は、株式会社が同項各号に掲げる事項を記載した金融商品取引法第二条第十項に規定する目論見書を第一項の申込みをしようとする者に対して交付している場合その他募集新株予約権の引受けの申込みをしようとする者の保護に欠けるおそれがないものとして法務省令で定める場合には、適用しない。

5 株式会社は、第一項各号に掲げる事項について変更があったときは、直ちに、その旨及び当該変更があった事項を第二項の申込みをした者(以下この款において「申込者」という。)に通知しなければならない。

6 募集新株予約権が新株予約権付社債に付されたものである場合には、申込者(募集新株予約権のみの申込みをした者に限る。)は、その申込みに係る募集新株予約権を付した新株予約権付社債の引受けの申込みをしたものとみなす。

7 株式会社が申込者に対してする通知又は催告は、第二項第一号の住所(当該申込者が別に通知又は催告を受ける場所又は連絡先を当該株式会社に通知した場合にあっては、その場所又は連絡先)にあてて発すれば足りる。

8 前項の通知又は催告は、その通知又は催告が通常到達すべきであった時に、到達したものとみなす。

(募集新株予約権の割当て)

第二百四十三条 株式会社は、申込者の中から募集新株予約権の割当てを受ける者を定め、かつ、その者に割り当てる募集新株予約権の数を定めなければならない。この場合において、株式会社は、当該申込者に割り当てる募集新株予約権の数を、前条第二項第二号の数よりも減少することができる。

2 次に掲げる場合には、前項の規定による決定は、株主総会(取締役会設置会社にあっては、取締役会)の決議によらなければならない。ただし、定款に別段の定めがある場合は、この限りでない。

一 募集新株予約権の目的である株式の全部又は一部が譲渡制限株式である場合

二 募集新株予約権が譲渡制限新株予約権(新株予約権であって、譲渡による当該新株予約権の取得について株式会社の承認を要する旨の定めがあるものをいう。以下この章において同じ。)である場合

3 株式会社は、割当日の前日までに、申込者に対し、当該申込者に割り当てる募集新株予約権の数(当該募集新株予約権が新株予約権付社債に付されたものである場合にあっては、当該新株予約権付社債についての社債の種類及び各社債の金額の合計額を含む。)を通知しなければならない。

4 第二百四十一条の規定により株主に新株予約権の割当てを受ける権利を与えた場合において、株主が同条第一項第二号の期日までに前条第二項の申込みをしないときは、当該株主は、募集新株予約権の割当てを受ける権利を失う。

(募集新株予約権の申込み及び割当てに関する特則)

第二百四十四条 前二条の規定は、募集新株予約権を引き受けようとする者がその総数の引受けを行う契約を締結する場合には、適用しない。

2(中略)

3 第一項に規定する場合において、次に掲げるときは、株式会社は、株主総会(取締役会設置会社にあっては、取締役会)の決議によって、同項の契約の承認を受けなければならない。ただし、定款に別段の定めがある場合は、この限りでない。

一 募集新株予約権の目的である株式の全部又は一部が譲渡制限株式であるとき。

二 募集新株予約権が譲渡制限新株予約権であるとき。

その後、新株予約権原簿に新株予約権者の氏名・住所などの必要情報を記載した上で(会社法249条1項)、新株予約権を発行し、登記します(会社法911条3項12号)。

ストックオプションの発行を受けた新株予約権者は、募集事項で定めた行使条件を満たす場合には、行使価額を払い込むことにより権利行使をして、株式を取得することができます。行使条件には、会社が上場し株式公開すること、会社の役職員として在籍していること等が定められることが一般的です。

そして、ストックオプションを行使して株主となった者は、会社の上場後においては、その時点の株価で株式を市場売却することができます。つまり、ストックオプションを付与された役職員等は、企業価値を上げれば上げるほど、株式売却時(譲渡時)にその分のキャピタルゲインを得られるインセンティブがあり、上場前のフェーズにおいて高額な報酬を支払うことができないスタートアップにとっても、優秀な人材を引き付けることが可能となります。

(新株予約権の行使)

第二百八十条 新株予約権の行使は、次に掲げる事項を明らかにしてしなければならない。

一 その行使に係る新株予約権の内容及び数

二 新株予約権を行使する日(2項以下省略)

(新株予約権の行使に際しての払込み)

第二百八十一条 金銭を新株予約権の行使に際してする出資の目的とするときは、新株予約権者は、前条第一項第二号の日に、株式会社が定めた銀行等の払込みの取扱いの場所において、その行使に係る新株予約権についての第二百三十六条第一項第二号の価額の全額を払い込まなければならない。(2項以下省略)

(株主となる時期等)

第二百八十二条 新株予約権を行使した新株予約権者は、当該新株予約権を行使した日に、当該新株予約権の目的である株式の株主となる。(2項以下省略)

税制適格ストックオプションとは、ストックオプションのうち、法律上特別に税制面で優遇措置を受けることができるものをいいます。実務上、スタートアップが役職員に付与するストックオプションは、ほとんどが税制適格ストックオプションとされていると思われます。

まずは、税制適格ストックオプションとそうでないもの(税制非適格ストックオプション)の性質をそれぞれ見ていきましょう。

まず、税制非適格ストックオプションとは、税制優遇措置が設定されていないストックオプションのことを指します。権利付与時には課税されないものの、以下の形で新株予約権者がキャッシュを受け取る前の権利行使時において課税が発生する(所得税法施行令84条)ため、役職員等にとっては税制面で不利になることから、一般に役職員等に対して税制非適格ストックオプションを付与するケースは少ないといえます。

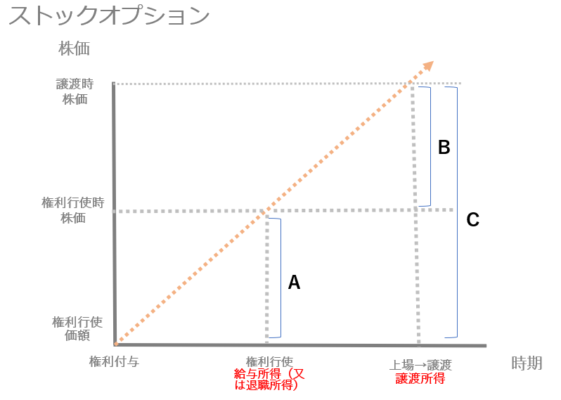

権利行使時に、権利行使時の時価と権利行使価額(取得原価)との差額(図A)を給与所得等として扱い、税率は最大55%(内訳:所得税最大45%、住民税10%)となります。

さらに、権利行使により取得した株式を譲渡したときに、譲渡時株価(株式売却価格)と権利行使時の時価との差額(図B)が譲渡所得として課税されます。株式の譲渡所得の税率は、一律20.315%(内訳:所得税15%、住民税5%、復興特別所得税0.315%)となります。

上記のとおり、税制非適格ストックオプションは、権利行使時に課税されることで、権利行使をした者は、現金収入がないにもかかわらず、先行して課税が発生してしまいますが、これらの点について税制上優遇措置を設けたものが税制適格ストックオプションです。以下の要件を満たすことによって、権利行使時に発生した経済的利益に対する課税を非課税とすることができます。税制適格ストックオプションであっても、株式譲渡時の課税は免れませんが、株式譲渡時には、譲渡によって得た現金収入を得た後に、権利行使価額と譲渡時株価の差額(図C)が譲渡所得として課税されることになります。

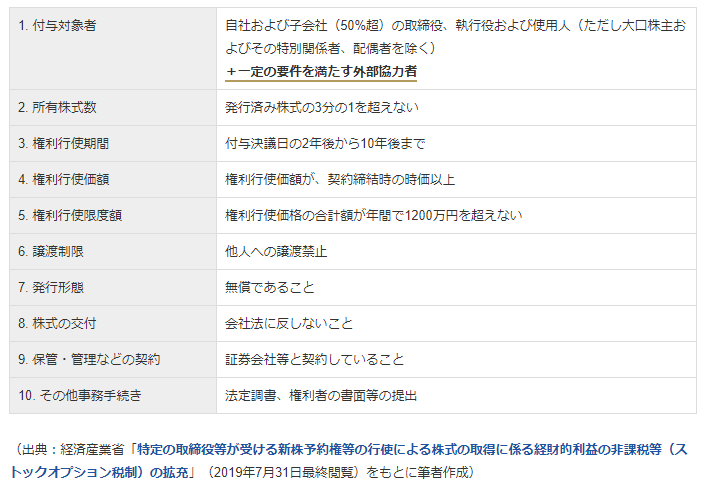

税制適格ストックオプションの主な要件は、以下となります(租税特別措置法29条の2・租税特別措置法施行令19条の3)。

次に、税制適格ストックオプションを発行する際に実務上留意すべき点について説明します。

税制適格ストックオプションの付与対象者は、自社および子会社の取締役、執行役及び使用人等(ただし大口株主及びその特別関係者、配偶者を除く。)と、一定の要件を満たす外部協力者とされております。監査役は対象外となります。なお、大口株主及びその特別関係者とは、①上場株式の場合、発行済株式総数の10分の1超を保有する者及びその親族等一定の関係者を、②①以外(非上場株式等)の場合、発行済株式総数の3分の1超を保有する者及びその親族等一定の関係者を指します。

付与対象者と所有株式数の要件については、創業者等がストックオプションの付与を受ける場合に問題になり得るので注意が必要です。例えば、スタートアップの創業者にストックオプションを付与する場合、創業者が発行済株式の過半数を保有していることが多く大口株主に該当するため、付与対象者の要件を満たさず税制非適格となり、ストックオプションの行使時に多額の課税が発生する事態に陥りかねないため、留意が必要です。

また、会社の従業員でなく業務委託のエンジニア等に税制適格ストックオプションを付与したいとの相談もありますが、原則的には付与対象者の要件を満たさない点に留意が必要です。ただし、2019年の通常国会において付与対象者を拡大し、一定の要件を満たす外部協力者へのストックオプション付与も税制優遇措置の対象になりました。詳しくはこちらの記事をご参照ください。

税制適格のストックオプションの権利行使期間は、「当該新株予約権若しくは新株引受権又は株式譲渡請求権に係る付与決議の日後二年を経過した日から当該付与決議の日後十年を経過する日までの間」(租税特別措置法29条の2第1項1号)とされています。

例えば、2019年11月10日に新株予約権の付与決議をした場合は、2021年11月11日から2029年11月10日(ただし、休業日に当たる場合はその前営業日を最終日とする取扱いが一般的です。)までが権利行使期間になります。同号の趣旨は、付与対象者が企業価値向上にコミットする期間を一定期間設けるというものです。

ストックオプションを付与してから直近2年間は上場後であっても税制適格ストックオプションとして行使できないこと、及び、役職員等のためには、最初にストックオプションを付与してから10年以内に上場してイグジットする必要が生じる点に留意が必要です。

1株あたりの権利行使価額をストックオプションの引受契約締結時における付与対象株式(普通株式)の時価以上(=株価以上)とする必要があります。付与時の株価より低い金額の権利行使価額を認めてしまうと、その時点で既に対象者の利益となり、付与対象者にとってのインセンティブ向上に資さないためです。

例えば、契約締結時の株価が1株200円である場合に、1株当たり300円でストックオプションを発行することで、株価が300円以下の段階で権利行使をしたとしても、付与対象者に利益は生じないことから、将来に向かって株価を上げようというインセンティブ効果が期待できるようになります。普通株式の「時価」の判断に当たっては、種類株式の時価を考慮するか等複雑であるため、非上場株式の株価算定を行う専門家に相談するのが望ましいといえます。また、権利行使価額は年間で1200万円以内である必要があり、一度でもこれを超えた場合は、それ以降、権利行使価額がいくらであっても、税制適格の対象から外れることになる点留意が必要です。

法律上の要件ではありませんが、実務上、上場時のストックオプション(税制適格・非適格問わず)の付与割合は、発行済株式総数の10%程度に抑えるとよいと言われています。あまりに多くのストックオプションを発行すると、上場後の行使により株式の過度な希薄化と株価の下落が生じる可能性があり、株式市場にネガティブな影響を及ぼすためです。例えば、ストックオプションの権利行使のたびに新株が付与されることで、1株あたりの利益が低下し、これを嫌った既存株主が大量に株式を売却し、株価が暴落するようなことも懸念されます。

ストックオプションの付与割合についてはケースバイケースですが、CXOクラスを採用する際、1人当たり1-2%付与するといった場合が多いように思います。3人採用すると、5-6%に上ります。残りの4%ほどを他のメンバーに付与することになりますが、ストックオプションはリスクを取った者に対して付与されるものという側面があることから、後に入るメンバーほど付与される割合は小さくなり、0.0〇%~0.○%ほどとなることが一般的といえます。

ストックオプションを付与するということは、優秀な人材を引き付ける強い武器になり得ます。他方で、創業者にとっては、自己の上場時のキャピタルゲインを目減りさせるとともに、会社のコントロールを一部失うことを意味します。ストックオプションに関する資本政策は、その会社が何を重視して経営されてきたかを見るひとつの指標になります。

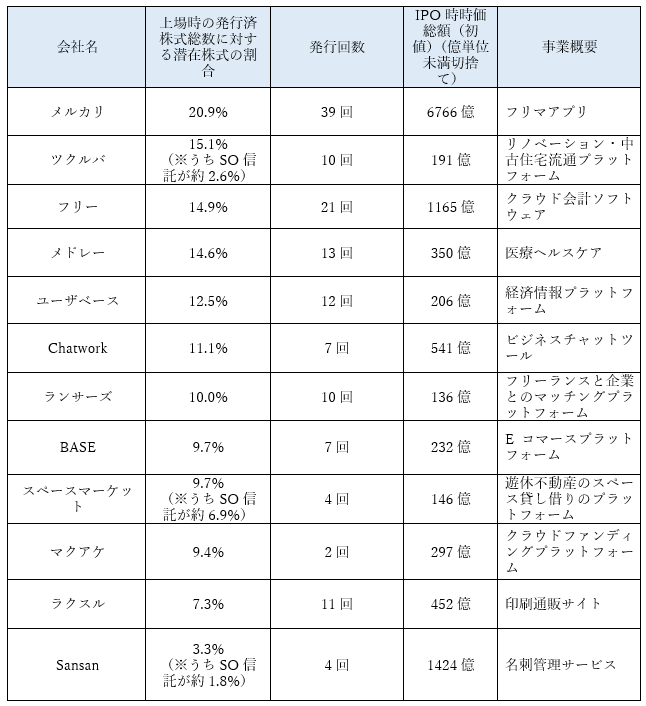

参考に、近年上場したスタートアップにおける上場時のストックオプションに関する情報を整理して表にしております。特にメルカリはストックオプションを多くの役員や従業員に付与していたため、通常よりかなり高い割合となっています。メルカリでは、創業者等のキャピタルゲインや会社のコントロールよりも、会社の成長スピードを優先して大胆な資本政策を採用していたことが伺えます。