連載③:スタートアップファイナンス序論~資金調達の手段と特徴、資本政策を検討する際の留意点

スタートアップにおいて、資金調達は、事業の急成長を実現するために必要なイベントといえます。資金調達方法は、融資等のデットファイナンスと、株式等への出資によるエクイティファイナンスに分けられ、スタートアップはこれらの特徴を理解した上で様々な資金調達方法を活用することが求められます。また、適切な資金調達を実施する上で、早い段階から資本政策を策定することが重要です。本記事では、スタートアップ・ファイナンスを行う上で土台となる、資金調達と資本政策の基本について解説します。

STARTUP-FINANCE

PROFILE

Graduated from Keio University Faculty of Law in 2009 and completed the School of Law at the University of Tokyo in 2011. Passed the National Bar Examination in 2012. Registered as a lawyer (Tokyo Bar Association) and joined CLAIR Law Firm in 2013. Joined Link Partners Law Firm in 2015, and became a member of ZeLo in 2017. His areas of practice are venture and startup law, IPOs, general corporate matters, blockchain and crypto assets, fintech, funds, litigation and dispute resolution, intellectual property, data protection, cybersecurity, IT/IoT, AI, and finance. Publications include "Strategy and Practice of Rulemaking" (Shojihomu, 2021), among others.

目次

スタートアップと資金調達

資金調達とは、一定の目的(資金使途)のために必要な資金を調達することをいいます。

スタートアップの場合はウェブサービス等で事業展開することが多く、創業直後は、創業メンバーのアイデアに加え、ウェブ上にある各種メディアやリソースを用いることで、ほとんど資金を要さずに、事業アイデア・ビジネスモデルをより具体的なものに磨き上げ、初期的な事業計画を策定できるかもしれません。

しかし、それを事業として成立させて継続・拡大しようとする場合、一般的には、まず、事業の核となるプロダクト・サービスを創り、売上を立てることが必要となります。そのためには最低限、オフィスの家賃・光熱費、PC等の備品の購入、メンバーの給与・業務委託料等を月々支払わなければなりません。

そして、事業が急成長し規模が大きくなるにつれ、メンバーを増やし、オフィスを拡大し、必要なツール等も増えていくため、月額費用が大幅に増加します。加えて、オフィス移転費用やPR費用、新事業開始・海外展開のための投資等の巨額のスポット費用も必要となっていきます。

これらの費用を創業者の自己資金や売上で全てまかなうことは極めて困難であり、他人資金を利用すること、つまり資金調達が必要となるのです。

スタートアップの資金調達方法とそれぞれの特徴

スタートアップの資金調達方法を大別すると、借入・融資等による方法と、株式等発行に対する出資による方法があります。

前者は貸借対照表上の負債(Debt)の増加をもたらすことから「デットファイナンス」と呼ばれ、後者は株主資本(Equity)の増加をもたらすことから「エクイティファイナンス」と呼ばれます。

国内スタートアップにおけるIPO前のデットファイナンスとエクイティファイナンスの主な相違点は、以下が挙げられます。

| デットファイナンス (融資) | エクイティファイナンス (投資) | |

|---|---|---|

| 主な出資者 (シード~レイター) | 公的金融機関~銀行・信用金庫 | 個人投資家~VC・事業会社 |

| 出資者の地位 | 債権者 | 株主等 |

| 出資金の返済義務 | 有 | 無 |

| 出資者のリスク | 低~中 | 高 |

| 投資家の利益 | 利息 | 売却益 |

| 出資者のリターン | 低~中 | 高 |

スタートアップの資金調達方法①ーデットファイナンス

デットファイナンスは、金融機関等による貸付けや会社が発行する社債の引受けの形式で行われ、返済期限までに出資金に利息を付けて返済しなければならない負担があるものの、出資者はあくまで債権者であるため、経営への介入はされない資金調達方法です。

スタートアップの創業初期の段階では、公的金融機関の創業融資が活用され、成長フェーズにおいては、銀行等の多額の融資が必要となることが多いです。

出資者(金融機関等)からみると、ローリスクローリターン(スタートアップの倒産リスク・利率設定等によってはミドルリスクミドルリターン)の方法といえます。

スタートアップの資金調達方法②ーエクイティファイナンス

エクイティファイナンスは、会社が発行する株式(普通株式・優先株式)や有償新株予約権の引受けの形式で行われ、出資金の返済義務はないものの、出資者が株主等として、エグジット(IPO・M&A等)を見据えた経営への一定の介入を認める資金調達方法です。

スタートアップの創業~成長段階においては、融資による返済義務を負うこと、一定のキャッシュを確保することは相当の負担といえるため、返済義務のないエクイティファイナンスが積極的に活用されます。一方で、投資家(VC等)としても、急成長が見込まれるスタートアップに企業価値(バリュエーション)が低い段階で投資することで、多額のリターンが見込まれることから、エクイティファイナンスを行うインセンティブがあります。

ただし、投資家がリターンを得るためには株式等を処分換価できることが必要ですが、非上場株式の処分換価は必ずしも容易ではありません。また、前提として投資先スタートアップが成功するか否かは未知数であり、失敗すれば投下資本が0になるリスクを負っています。

このように、エクイティファイナンスは、出資者(VC等)からみると、ハイリスクハイリターンの方法といえます。

そのため、投資家としては、IPOにより株式を上場市場において売却するか、M&Aにより買手企業に売却することで多額のリターンを得るべく、株主等として、スタートアップに対し、エグジット(IPO・M&A)に向けての戦略を求めることになります。

スタートアップの資金調達方法③ーコンバーティブル投資手段

これらに加え、デットファイナンスとエクイティファイナンスの中間的な資金調達方法があり、コンバーティブル投資手段[1]や、近時ではベンチャーデットとよばれるものが挙げられます。

典型例としては、転換社債型新株予約権付社債(CB(Convertible Bondの略)と実務上よばれることが多いです)による方法があります。

新株予約権付社債は、デットとして位置づけられる社債に、エクイティとして位置づけられる新株予約権が付されているものです。スタートアップファイナンスにおいては、新株予約権の行使金額の払込の代わりに社債を現物出資する方式の転換社債型が一般的に用いられます。

CBは、償還期限や利息の定めがありデットとしての性質を有するものの、出資者(社債権者)は、CBに付された新株予約権を行使することにより、エクイティたる株式に転換できます。これにより、出資者としては自身にとって適切なリスクリターンを選択できることとなります。

スタートアップファイナンスにおいて活用されているJ-KISS等のコンバーティブルエクイティ(Convertible Equity)は、有償新株予約権の形式で同様の機能を実現しようとする方法といえます。

上記の資金調達方法のうちどれを選択するか、具体的なスキームをどのようにするかは、スタートアップ側・出資者側双方の事情や力関係等によりケースバイケースとなりますが、第1回で示した下記の表のように、スタートアップは、成長フェーズに応じて様々な資金調達方法を活用し、調達資金を事業急成長のためのエンジンとしています。

| フェーズ | 主な資金調達スキーム | 主な資金調達先 | 調達総額・ バリュエーション |

|---|---|---|---|

| シード | ※創業融資 ・普通株式(みなし優先株式) ・コンバーティブルエクイティ(J-KISS等) | ※日本政策金融公庫等 ・エンジェル投資家 ・VC | ・数千万円 ・~5億円程度 |

| アーリー | ・優先株式(シリーズA) ・CB・転換社債 | ・エンジェル投資家 ・VC ・CVC ・事業会社 | ・数億円 ・5~30億円程度 |

| ミドル | ・優先株式(シリーズB~C) | ・VC(海外系含む) ・CVC ・事業会社 ・PEファンド ・IPO | ・数十億円 ・30~300億円程度 |

| レイター | ・優先株式(シリーズD~) | ・VC(海外系含む) ・CVC(特に金融機関系) ・事業会社 ・PEファンド ・IPO | ・数十億円(後半)~数百億円 ・300億円以上 |

[1]参考:経済産業省「「コンバーティブル投資手段」活用ガイドライン」(2020年12月28日公開)

資本政策はスタートアップにおける資金調達の道標

スタートアップは、上記のとおり、様々な資金調達方法・具体的内容を用いて成長のための資金調達を実施していくこととなりますが、エクイティファイナンス、デットファイナンス、コンバーティブル投資手段のいずれの方法で調達するか、エクイティファイナンスまたはコンバーティブル投資手段とした場合の具体的指針等の重要な判断について、すべて投資家の意向に従うというのは危険です。これらを適切に判断するために必要なものが、資本政策です。

資本政策とは、株式の発行等に関する戦略・計画をいいます。

事業計画(資金計画)を基に、いつ、誰に、どのような株式(株式の種類)を、何株・いくらで、どの程度(議決権比率、時価総額に対する割合)渡すのかを検討し、資本政策表のかたちでまとめることが一般的です。また、このタイミングで、ストックオプションに関する検討も併せて行うことが多いです。

スタートアップにおける資本政策の重要性

創業者は、多くの割合の株式を保有することで、会社の意思決定を行い、自らが目指す経営が可能となります。他方で、投資家(エンジェル投資家やベンチャーキャピタル(VC))は、エグジット(IPO・M&A)により多額のキャピタルゲインを得ることを主な目的としており、エグジットの成功確度を上げ、より多くのリターンを得るべく、一定の経営への介入を求めます。そのため、ときに創業者と投資家との間で対立する場面が生じます。

資本政策は、創業者が投資家との間の利害関係を事前に調整し、安定した経営と円滑な資金調達を行うための戦略として必要なものといえます。

また、ひとたび株式を付与した後は、その株主が創業者の意向と大きく違っていたとしても、別途契約で取得条項等を定めていない限り、株式を強制的に買い戻すことはできません。取得条項が付いていても、会社の急成長により企業価値が大幅に上昇した段階では、買い戻すために多額の資金が必要となります。

加えて、最初の資金調達において1人の投資家に多くの株式を付与してしまうと、その投資家の権限の強さから、次回以降の資金調達で他の投資家が参加しづらくなってしまい、資金調達が困難となるおそれもあります。

このように、スタートアップにおけるエクイティファイナンスは後戻りが極めて困難であることから、創業初期の段階から、エグジットを見据えた資本政策を考えていくことが重要なのです。

資本政策を検討する際に留意すべきポイント

①議決権比率

資本政策を検討するにあたって、まず重要となるポイントが議決権比率です。

株主の権利の一つとして議決権があり、その比率に応じて会社法上以下のような権限を有することとなります。

| 議決権比率 | 権限 |

|---|---|

| (i) 3分の2超 | 株主総会の特別決議事項の決定権 ex. 定款変更(法309Ⅱ⑪、466)、減資(法309Ⅱ⑨、447Ⅰ)、新株発行の募集事項決定(法309Ⅱ⑤、199Ⅱ)等 |

| (ii) 過半数(2分の1超) | 株主総会の普通決議事項の決定権(法309Ⅰ) ex. 取締役の選解任(法329Ⅰ、339Ⅰ)等 |

| (iii) 3分の1超 | 株主総会の特別決議事項の拒否権 |

例えば、取締役の選解任は普通決議事項であるため、過半数の株式を有する投資家は、過半数の取締役を送り込むことによって取締役会をコントロールし、基本的な経営業務について決定することも、また創業者を解任することさえ可能となってしまいます。

創業者の議決権比率は、資金調達を行うごとに希薄化され、それ以降は前記のとおり後戻りが極めて困難であることから、創業者は、議決権比率を意識した上で資金調達を行うことが必要です。

②IPOとの関係

スタートアップの1つの到達目標として、IPOが挙げられます。そこで、IPO時の資本構成を想定し、そこから逆算してIPOまでの事業計画を基に資本政策を策定する、というアプローチも有用です。

例えば、IPOまでに複数回の資金調達を予定している場合には、最初の資金調達で創業者が3分の2または過半数の株式をキープできたとしても、後に予定する資金調達でそれらの比率を下回る可能性があることは留意が必要です。

スタートアップの資本政策に関する課題

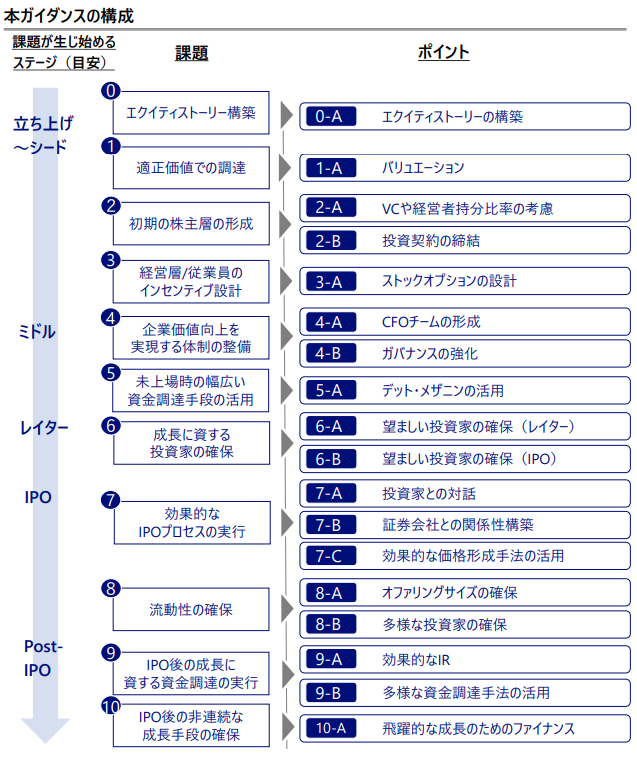

経済産業省が2022年4月に公表した「スタートアップの成長に向けたファイナンスに関するガイダンス」において、スタートアップの経営者・CFOに向けて、成長ステージに沿ったファイナンスに関する課題とポイントが解説されています。

それぞれの課題の詳細は別記事での解説としますが、ここでは資本政策において課題となるポイントの一部を紹介します。

①共同創業時の持分比率

会社設立時は、創業者が1人であれば100%株主となりますが、創業者が複数人いる場合は、共同創業者と持株比率をどう配分するかが問題となります(課題➁ 初期の株主層の形成)。この点は、前回記事で創業株主間契約と併せて解説したとおりです。

②ストックオプションの設計

速やかにIPOできる程の事業の急成長を実現するためには、優秀なメンバーの参画が不可欠であり、そのためには適切なインセンティブの付与が有用です(課題③ 経営層/従業員のインセンティブ設計)。ユニコーンとなった日本のスタートアップは、積極的に新株予約権を発行していると評価できます。

資本政策上は、役職員に対する参画時期に応じたストックオプションの発行を想定して、適切なオプションプールを設定し配分することが重要になります。

③IPO後のファイナンス

本記事では主にIPOまでのファイナンスについて解説してきましたが、スタートアップにおいてIPOは本来更なる事業の成長のための資金調達の方法の一つといえ、将来的には、IPO前のファイナンスとは大きく異なるIPO後のファイナンスについても対応することが求められます(課題⑨ IPO後の成長に資する資金調達の実行、課題⑩ IPO後の非連続な成長手段の確保)。

上記のほか、スタートアップは、段階を経るにつれ生じる課題に対処しつつ、会社の成長・事業計画の改善に応じて資本政策をアップデートし続けることが求められます。

弁護士などの専門家とも連携し、適切なスタートアップファイナンスの実施を

解説のとおり、スタートアップは各資金調達方法の特徴を理解し、早い段階から適切な資本政策を策定することが重要です。

法律事務所ZeLoは、シード期からレイター期の各フェーズに合わせた法務支援を、スタートアップ企業・投資家の両サイドで提供しています。支援実績も豊富で、適切な資金調達・出資を迅速に実現します。

また、当事務所は、株式会社LegalForce(現株式会社LegalOn Technologies)と同時期に創業しており、その知見・経験を基に、各ステージに寄り添った法務・知財アドバイスを提供しています。

訴訟・紛争解決などの伝統的な企業法務領域はもちろんのこと、Web3・AI・Fintechなどの先端領域や、新しいビジネスモデルに関する支援に強みを持っています。また、現行の法規制がビジネスの障壁となるようなケースにおいて、ルールメイキング・規制緩和の働きかけなどをサポートしています。

様々な専門領域を持つ弁護士に加え、外国弁護士・ 弁理士・司法書士・行政書士が所属しているほか、公認会計士が在籍するグループファーム「ZeLo FAS株式会社」や「税理士法人ZeLo」とも連携し、法務・知財・登記・会計・税務まで、ワンストップにサービスを提供しています。

個社のニーズやビジネスモデルに応じて、アドバイスを提供していますので、ぜひお気軽にお問い合わせください。

Category

- Startup Finance

- startup investment

- Stock Options

- IPO

- Startup Law

- General Corporate

- Web3

- AI

- Automated Driving/MaaS

- Advertising and Marketing Regulations

- Public Affairs

- Fintech

- Healthcare

- Labor Employment

- Intellectual Property

- Cross Border Practice

- 韓国

- Restructuring and Insolvency

- Litigation/Dispute Resolution

- Risk Management

- Registration (Company / Real Property)

- Sustainability