【講義資料(全55ページ)ダウンロード】最新法改正から実務まで!役員・従業員向けRS・RSU徹底解説

弁護士

伊田 愛久美

弁護士、AI Practice Group統括

島内 洋人

2019年の通常国会において、中小企業等経営強化法が改正され、ストックオプション税制の適用対象者が拡大されました。スタートアップのインセンティブ報酬として活用されている税制適格ストックオプションですが、これまで税制適格ストックオプションの付与対象者は「取締役、執行役及び使用人」に限定され、社内の役職員しか税制優遇措置の対象にはなりませんでした。 そこで政府は、スタートアップによる外部協力者への柔軟なインセンティブ付与を可能とするため、今国会において付与対象者を拡大し、一定の要件を満たす外部協力者へのストックオプション付与を、税制優遇措置の対象にすることにしました。 本記事では、改正の概要、税制優遇対象となるための新たな要件(従前の要件との比較)、企業に求められる義務等をご説明します。

2011年東京大学法科大学院卒業。2013年弁護士登録(東京弁護士会所属)。2017年法律事務所ZeLo参画。主な取扱分野は、ベンチャー・スタートアップ、IPO、ジェネラルコーポレート、ブロックチェーン・暗号資産・トークンファイナンス、FinTech、ファンド、訴訟・紛争解決、知的財産権、データ保護法、サイバーセキュリティ、IT・IoT、AI、ファイナンス。著書に『ルールメイキングの戦略と実務』(商事法務、2021年)など。

目次

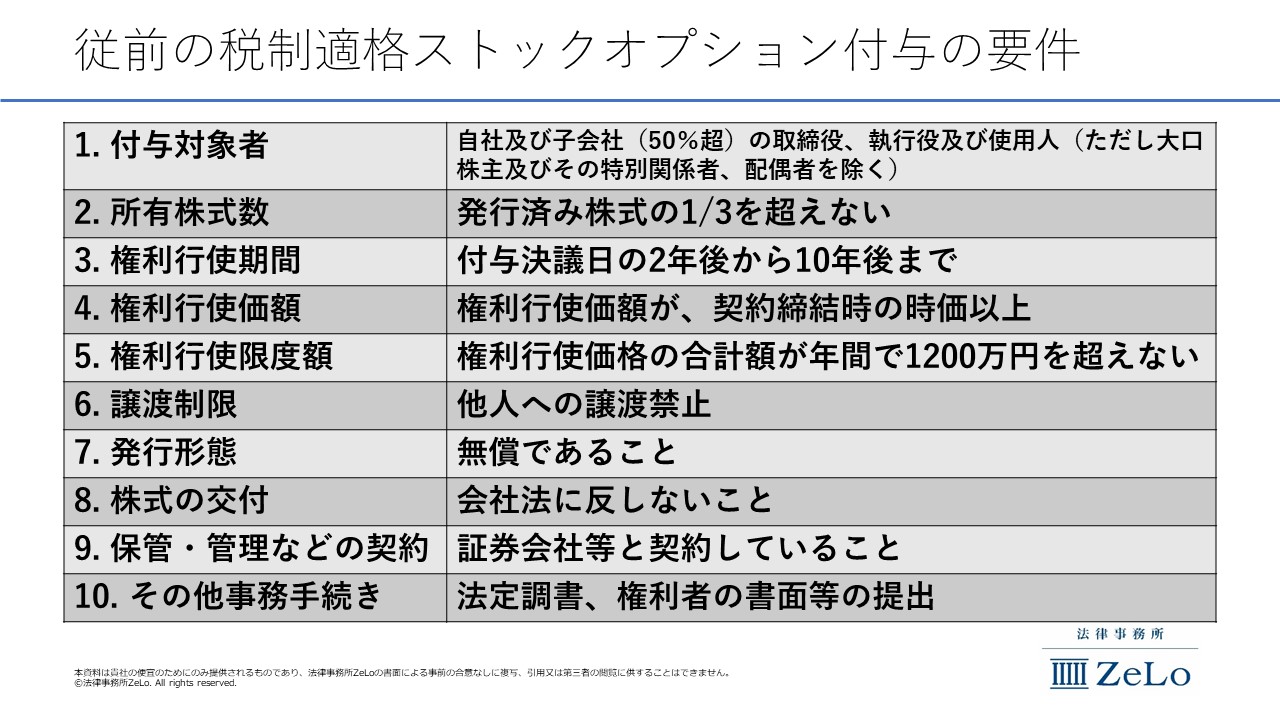

これまでの制度では、税制適格ストックオプションとして優遇措置を受けるために、上図のとおりの要件を具備する必要がありましたが、経済界からは、特に付与対象者の範囲、権利行使期間、年間権利行使限度額について規制緩和が求められておりました。

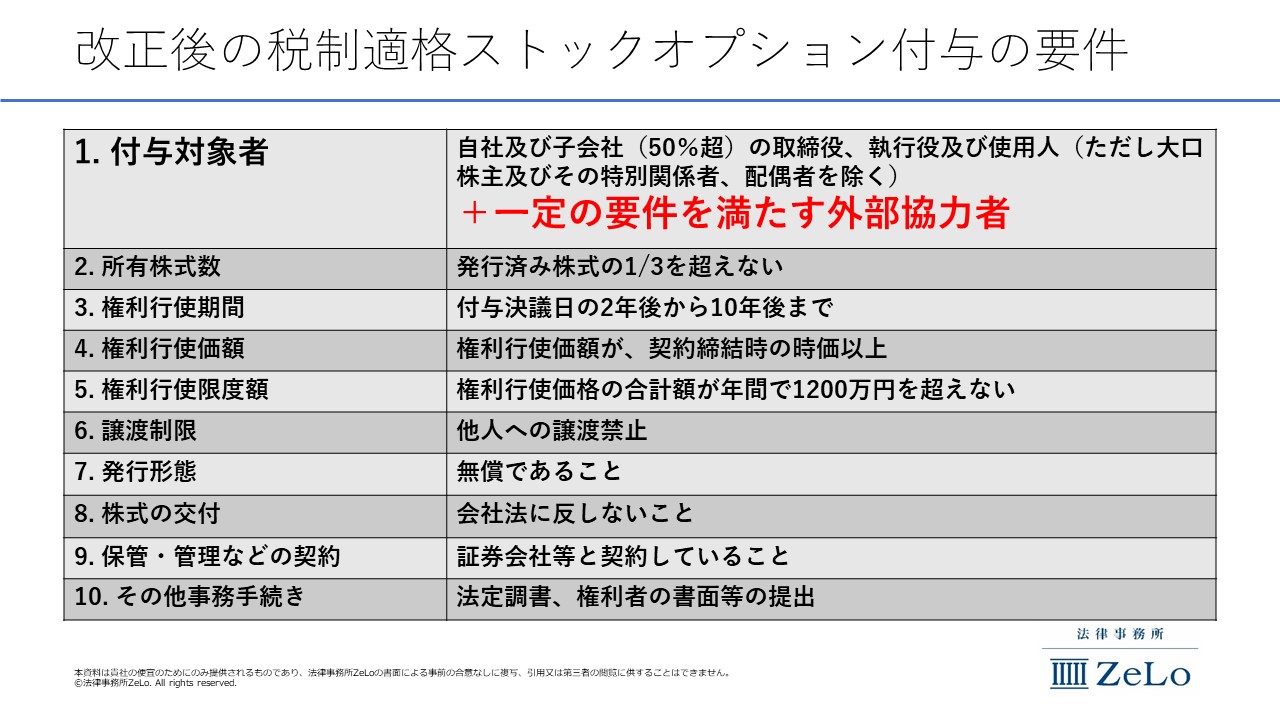

今回、上記のうち付与対象者の範囲の拡大について改正が行われました。もっとも、権利行使期間や年間権利行使限度額等の要件は引き続き維持されています。

次に、その要件を具体的に確認していきましょう。

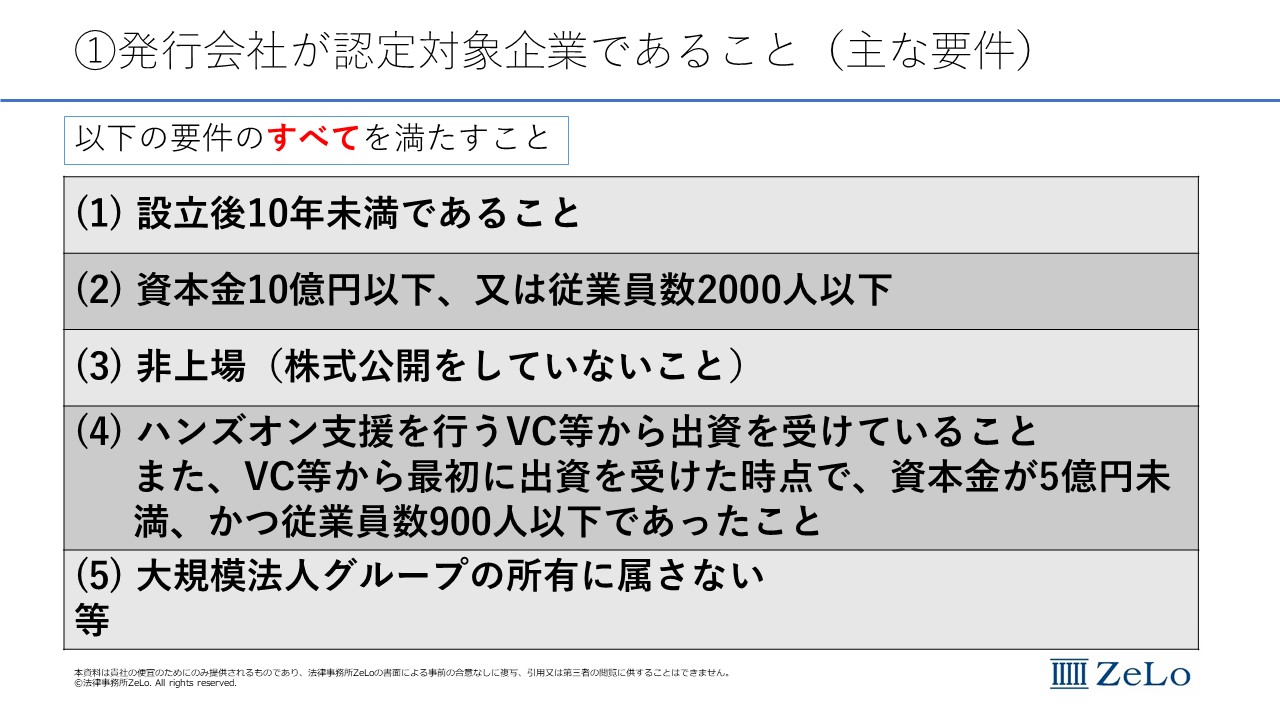

外部協力者に対するストックオプション付与が税制優遇措置の対象となるためには、主に3つの要件が課されています。すなわち、①発行会社が認定対象企業であること、②付与対象者が社外高度人材であること、③専門性と貢献内容の関連性があることです。それぞれの要件はさらに細かな要件に分解されるため、以下説明いたします。

まず、ストックオプションを発行する企業が「認定対象企業」であることが必要となります。主な要件は上述のとおりですが、中小企業等経営強化法は「新規中小企業者」、「中小企業者等」等の文言で認定対象企業の要件を細かく分類しているため、申請に際していずれの要件を具備するかは改めて確認する必要があります。特に業態によって「中小企業者」の要件は異なりますので、注意が必要です(資料5頁参照)。

特徴的な要件としては、(4)及び(5)が挙げられます。

まず、(4)のとおり、当該企業がVC又はCVC(以下「VC等」といいます。)から出資を受けていることが要件となっており、VC等の要件も中小企業等経営強化法施行規則(以下「施行規則」といいます。)第3条に定められております。

さらに、(5)のとおり、当該企業が大規模法人グループの所有に属さないこと、具体的には、(ⅰ)同一の大規模法人グループに2分の1を超える株式を所有されていない、かつ、(ⅱ)複数の大規模法人グループに合わせて3分の2以上の株式を所有されていないことが求められます。

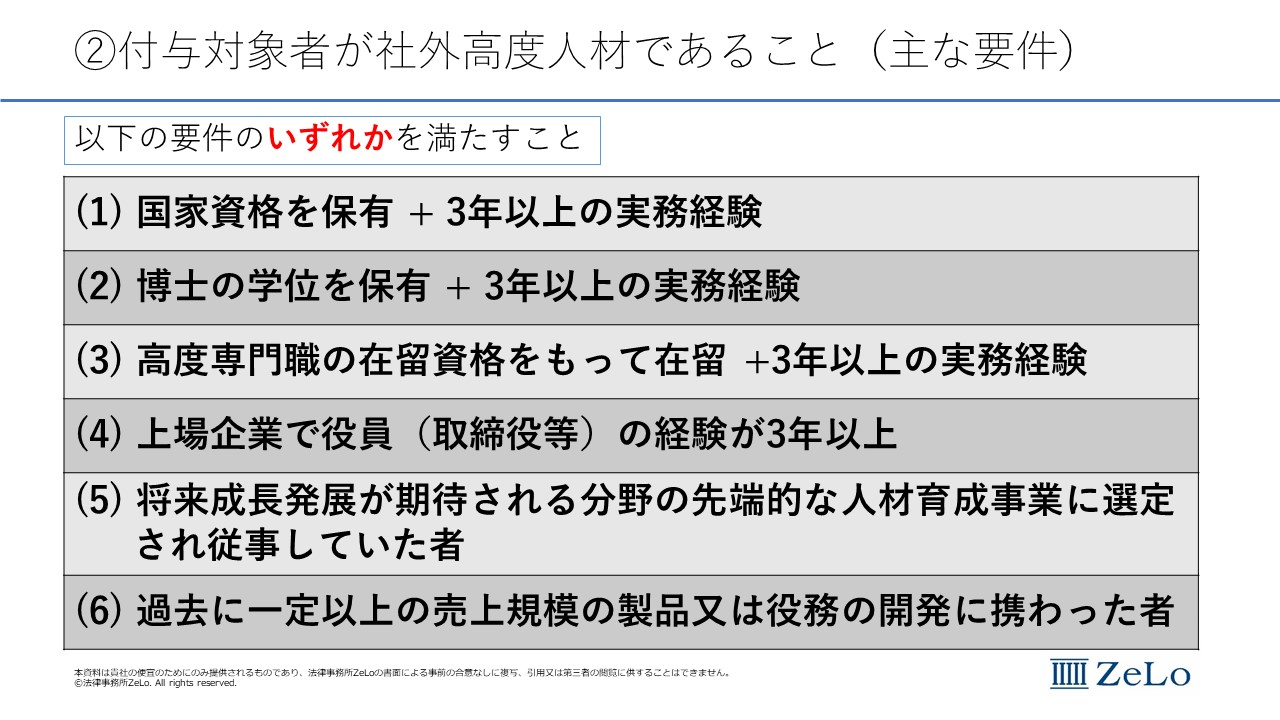

次に、付与対象者が「社外高度人材」であることが求められます。社外高度人材という文言が示唆するとおり、今回の法改正によって拡大された付与対象者は、社外の専門家である必要があります。上記の6つに分類され、その1つに該当する旨を証する確認書面を提出することになります。なお、施行規則第4条において、それぞれの枠組みにおける具体的な要件が定められておりますので、申請に際していずれの要件を具備するかは改めて正確に確認する必要があります(資料7頁参照)。

最後に、社外高度人材に関して、その専門性と、認定対象企業への貢献内容との間に関連性があることが求められます。もっとも、この要件は具体的な定量評価等が求められるわけではなく、上図のとおり、社外高度人材がどのような事業に従事し、どのような形で認定対象企業に貢献するのかについて、具体的に記載することが求められるということになります。

出典:経済産業省「社外高度人材活用新事業分野開拓計画策定の手引き」2頁より

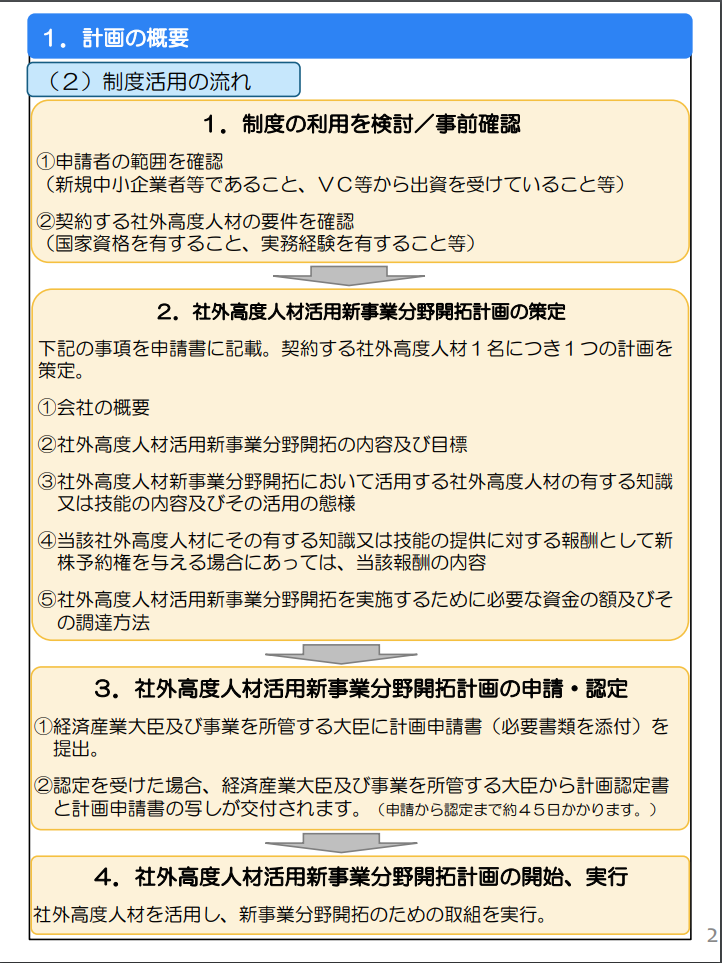

社外高度人材に対するストックオプションの付与につき、税制優遇措置を受けるためには、国(経済産業大臣及び事業を所管する主務大臣)による認定を受ける必要があります。具体的な流れは、経済産業省が公表している上図のとおりですが、すでに述べた要件の検討(上図1.①)を終えた後は、基本的に次に述べる申請書の作成を進め、これを申請することが中心となります。

認定の申請に際して提出する必要がある申請書類は以下のとおりです。(資料11頁参照)

①申請書の原本及びその写し

②社外高度人材に対する業務委託契約書の写し

③社外高度人材が要件に該当することを証する書類

④社外高度人材が計画内容に異議がない旨の誓約書

⑤社外高度人材に係る以下のア又はイの書類

ア 住民票の写し、住民票記載事項証明書

イ アの書類に記載された氏名、生年月日及び住所が記載された以下のいずれかの書類

運転免許証、運転経歴証明書、旅券、身体障害者手帳、精神障害者保健福祉手帳、

在留カード、個人番号カード等

⑥チェックシート

⑦返信用封筒

経済産業省は、申請書に不備がなければ、受理から概ね45日以内に認定されるとしています。ただし、往々にして、受理されるまでの間、何度か書類の訂正等があることが予想されますので、検討から数ヶ月程度はかかると考えておいたほうが良いかと思われます。

なお、1つの計画で活用できる社外高度人材は1名のみとなっているため、ストックオプションの付与対象者として社外の専門家が複数名いる場合には、当該人材ごとに計画を策定する必要があります。さらに、税制優遇措置の認定を受けた企業は、認定後において、指定された報告(活用報告、国内居住報告等)を行う必要があります。

他方、社外高度人材による貢献業務は日本国内のみで行われ、かつ、当該人材が日本国内の居住者でなければなりません。

また、認定された計画に従って付与する新株予約権の行使は、必ず社外高度人材による貢献業務終了後に行われることが求められている点にも注意が必要です。

弊所では、これらの要件検討及び申請業務の代理を行うことが可能ですので、お気軽にご相談ください。

<参照>

経済産業省:社外高度人材に対するストックオプション税制の適用拡大

https://www.meti.go.jp/policy/newbusiness/stockoption.html