日本法人から米国法人へのインバージョン実施時における日本税務上の留意点

Attorney admitted in Japan, Japanese Certified Public Tax Accountant

Kenjiro Sano

スタートアップ企業にとって資金の枯渇は最も恐ろしい状態ですが、一方で短期間で飛躍的な成長を追い求めるには多くの資金が必要になります。例えば、成長のためにアドバイザーの参画を求めたいが、資金調達は避けたいという時に、「金銭以外の投資」という方法もあるのではないかと本記事では提案します。具体的に3つの選択肢を示し、アドバイザーがアドバイスを投資する形について検討しました。

Graduated from Keio University Faculty of Law in 2009 and completed the School of Law at the University of Tokyo in 2011. Passed the National Bar Examination in 2012. Registered as a lawyer (Tokyo Bar Association) and joined CLAIR Law Firm in 2013. Joined Link Partners Law Firm in 2015, and became a member of ZeLo in 2017. His areas of practice are venture and startup law, IPOs, general corporate matters, blockchain and crypto assets, fintech, funds, litigation and dispute resolution, intellectual property, data protection, cybersecurity, IT/IoT, AI, and finance. Publications include "Strategy and Practice of Rulemaking" (Shojihomu, 2021), among others.

Graduated from the Faculty of Law, Kyoto University in 2014. the School of Law at Kyoto University and passed the National Bar Examination in 2016. Registered as a lawyer in 2017 (Daini Tokyo Bar Association). Joined ZeLo in 2018. In 2019, joined SmartNews, Inc. While engaging broadly in strategic legal affairs with a focus on law, politics, and technology, he also pursues research on the potential and responsibilities of information. Certified The Advanced Protection of Individual Information Person. Served as an observer member of the Ministry of Justice’s “the Council on Renovation of the Legal and Prosecutorial Administration” (2020). Currently serves as Outside Audit & Supervisory Board Member of STORES, Inc. and TO Books, Inc. Publications include "Strategy and Practice of Rulemaking" (Shojihomu, 2021), among others.

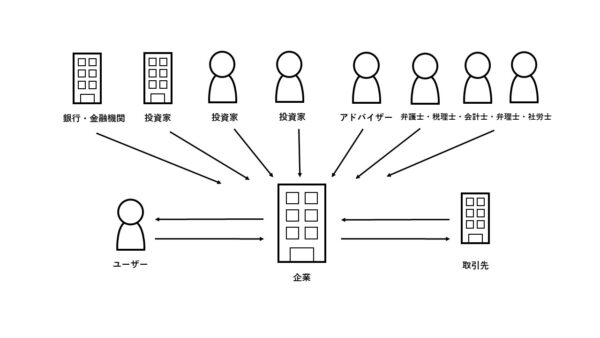

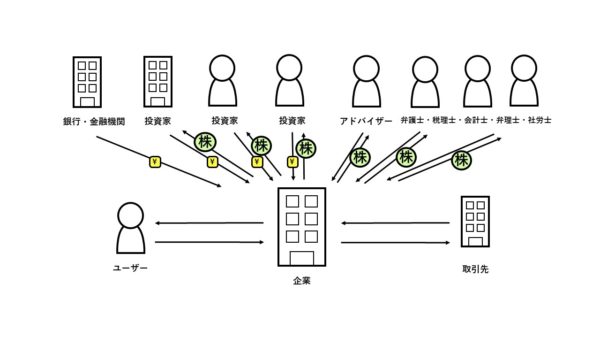

以下の図のとおり、スタートアップに限らず、成長を目指す企業には様々なアドバイザーやステークホルダーが存在する。

スタートアップが最も恐れることは資金の枯渇であり、バーンレートを極力低い水準に保つことはスタートアップの生死に直結する重要なイシューである。しかし、特に爆発的な成長を遂げようとするスタートアップや、破壊的イノベーション、ムーンショットを狙うスタートアップについては、サービスそのものの法的整理やPR、マーケティング、PoCなどに相当なテコ入れを求められ、そのために多くの資金が必要となることが少なくない。

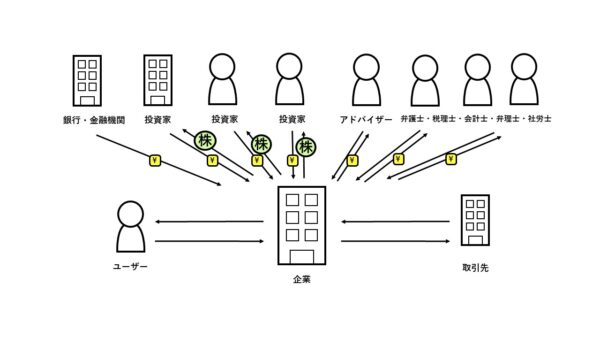

このような場面で、まず思いつくのは、投資家の理解を得て、投資家から資金を調達し、一定金額をアドバイザーに支払って、アクセラレーションを求めることである(下図)。一般的なスタートアップの資金の使いみちともいえるだろう。

しかし、すでに資金調達ラウンドを終えており、そこからアドバイザーの参画を求める場面で再度投資家から資金調達を行うというのは少々迂遠である。スタートアップやそこに参画したいアドバイザーから相談を受けるのは、このような場合に「アドバイザーがアドバイスを出資することは可能か」である。換言すると、アドバイザーはアドバイスを提供し、スタートアップは金銭的対価ではなくエクイティ(株式など)で対価を渡すことができないかということである(下図)。見方を変えれば、アドバイザーは金銭の代わりにアドバイスを「投資」しているということになる。

まず、ご存知のとおり、株式会社において労務出資は認められていない。つまり、アドバイザーがアドバイス(労務)を提供し、これを対価として企業が株式等(新株予約権、新株予約権付社債を含む。)を割り当てることは認められない。

しかし、デット・エクイティ・スワップ(DES)を活用したり、ストックオプションを活用することで、形式は違えど、実質的にはアドバイスを出資している形をつくることはできないだろうか。

すなわち、アドバイザーはスタートアップに対してアドバイスを提供することで、スタートアップはアドバイザーに対し、アドバイス料支払債務(Debt)を負う。アドバイザーがこの債権を募集株式発行の際に現物出資することで、EquityにSwapするという方法がまずあり得る(DES)。

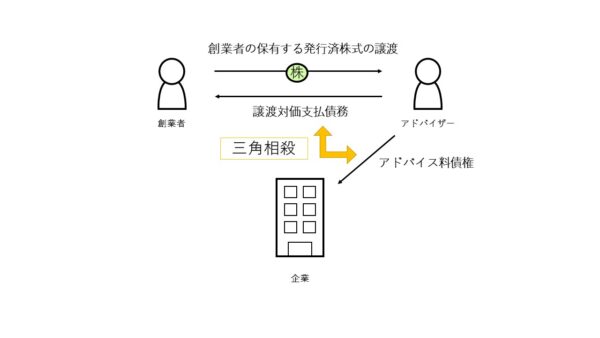

あるいは、創業者等の有する発行済株式を譲り受け、アドバイザー、創業者、スタートアップとの間で三角相殺する という若干トリッキーな方法もあり得る(下図参照)。ただし、企業に対して債務免除益が発生するため課税リスクが生じる点については留意するべきである。

また、ストックオプションについて、税制適格要件が若干緩和され、外部アドバイザーにも税制適格ストックオプションの付与が認められることになった ため、この要件を満たす場合にはこれを活用することが考えられる。あるいは、税制適格要件を満たさない場合であっても、有償ストックオプションを活用して、アドバイス料債権を出資する こともあり得るだろう。

他方、出資の対価を新株予約権付社債とすることで、アドバイザーの元金回収リスクを低減することも考え得る。

このように考えると、株式と新株予約権、あるいは新株予約権付社債を活用することで、「金銭以外の投資」があり得ることがわかる。

以下では、簡単に、それぞれを選択した場合の論点を整理する。

現物出資(会社法199条1項3号)の場合、会社法上検査役の選任が求められる(同法207条1項)が、上記のとおり、金銭債権を用いた現物出資(DES)であるため、弁済期が到来しているものについてはこれの適用外と整理できる(同条9項5号)。

募集株式発行における現物出資ではなく、創業者等が保有する発行済株式をアドバイザーが譲り受けるということもあり得るが、株式の贈与を受ける形は贈与税の観点から、あまり得策ではない。むしろ既に述べたとおり、アドバイザー、創業者等、スタートアップの三者を含んだ三角相殺の形でこれを実現する方法が考えられる。

ただし、上記いずれの場合も、アドバイザーとスタートアップ間の契約書は相当な工夫が必要である。特に三角相殺については、これを認めないと判断した判例(最判平成7年7月18日判時1570号60頁) などにも留意しつつ、契約書を丁寧に準備する必要がある。

次に新株予約権を選択した場合であるが、考慮すべきは、まず有償ストックオプションとするか、無償ストックオプション(主に税制適格ストックオプションであろう)とするかである。

基本的には税務リスクに鑑みた選択となるが、有償ストックオプションの場合は有利発行(会社法199条3項)になって法的手続が過重になり、税務リスクを負うことのないよう、専門家による公正なオプション評価を得ることが望ましい。

他方、税制適格ストックオプションが社外の人材にも拡大されたことから、これを活用することはありうるが、実際にはアドバイザーによる2年間のコミットメント等、要件が決して緩いわけではない点には注意が必要である。

Attorney admitted in Japan, Japanese Certified Public Tax Accountant

Kenjiro Sano

Attorney admitted in Japan

Masayuki Matsunaga

Attorney admitted in Japan, Japanese Certified Public Accountant

Fumihiko Ogata

Attorney admitted in Japan

Masayuki Matsunaga

Attorney admitted in Japan, Japanese Certified Public Accountant

Fumihiko Ogata