飲食店の無人化・省人化に関する施設基準の見直し―全自動調理機を巡る食品衛生法施行規則改正とルールメイキングの実践

Attorney admitted in Japan

Kohei Kanzawa

政府は、2022年11月28日に「スタートアップ5か年計画」を決定し、今後のスタートアップ政策の枠組みを示しました。その政策の一部は、同年12月23日に閣議決定された「令和5年度税制改正の大綱」に反映され、早くも具体化されようとしています。本稿では、ストックオプション税制の拡充など、スタートアップ関係者必見のポイントを解説します。

Graduated from The University of Tokyo, Faculty of Law, in 2014 and passed the Japanese Bar Examination. Joined the Ministry of Economy, Trade and Industry in 2015 and seconded to Japan Fair Trade Commission in 2018. Joined ZeLo in 2022. As an administrative officer, experienced in policy making and legal revisions such as the Installment Sales Act. Her practice focuses on Public Affairs.

岸田内閣総理大臣年頭記者会見(2022年1月4日)において、「本年をスタートアップ創出元年として、『スタートアップ5か年計画』を設定して、スタートアップ創出に強力に取り組みます」と宣言され幕開けをした2022年。年末まで残り約1か月となる11月28日、ついに「スタートアップ育成5か年計画」(以下「5か年計画」)が決定されました。そして、その政策の一部は早速、12月23日に閣議決定された「令和5年度税制改正の大綱」(以下「税制改正大綱」)にも反映されています。

本稿では、5か年計画及びそこに示された政策のうち税制改正大綱に盛り込まれた事項について、スタートアップ企業にとって注目すべきポイントを中心に解説します。特にストックオプション税制の拡充については、今後のストックオプションの発行戦略に大きく影響する制度改正が予定されており、スタートアップ関係者にとって要注目の事項となっています。

岸田政権の政策の骨組みを示した「新しい資本主義のグランドデザイン及び実行計画 ~人・技術・スタートアップへの投資の実現~」(2022年6月7日閣議決定)では、スタートアップの育成について、「新しい資本主義実現会議に検討の場を設け、5年10倍増を視野に5か年計画を本年末に策定する」とされていました。これを受け、2022年10月14日、新しい資本主義実現会議の下に設置されたのが、スタートアップ育成分科会です(参考:「スタートアップ育成分科会の開催について」(2022年10月14日新しい資本主義実現会議議長決定))。

このスタートアップ育成分科会では、日本有数のスタートアップ関係者を委員に据え、「総合経済対策の重点事項」(2022年10月4日新しい資本主義実現会議取りまとめ)などに基づきながら、5か年計画の取りまとめが行われました。

5か年計画では、大きな目標として、2021年8,200億円であった日本のスタートアップへの投資額を2027年度には10倍を超える10兆円規模とすることが掲げられています。さらに将来においては、ユニコーンを100社、スタートアップを10万社創出し、アジア最大のスタートアップハブとして世界有数のスタートアップの集積地になることを目指すとされています。

これらの目標を達成するために、5か年計画では、以下の3つを大きな柱とし、計49項目の取組みを掲げ、それぞれの取組みを一体として推進していくとされています。

① スタートアップ創出に向けた人材・ネットワークの構築

② スタートアップのための資金供給の強化と出口戦略の多様化

③ オープンイノベーションの推進

5か年計画に掲げられた取組みのうち法制度に関する政策は税制に関係しているものも多く、2022年12月23日に閣議決定された税制改正大綱にも反映されています。以下では、その主な政策について、ポイントを解説します。

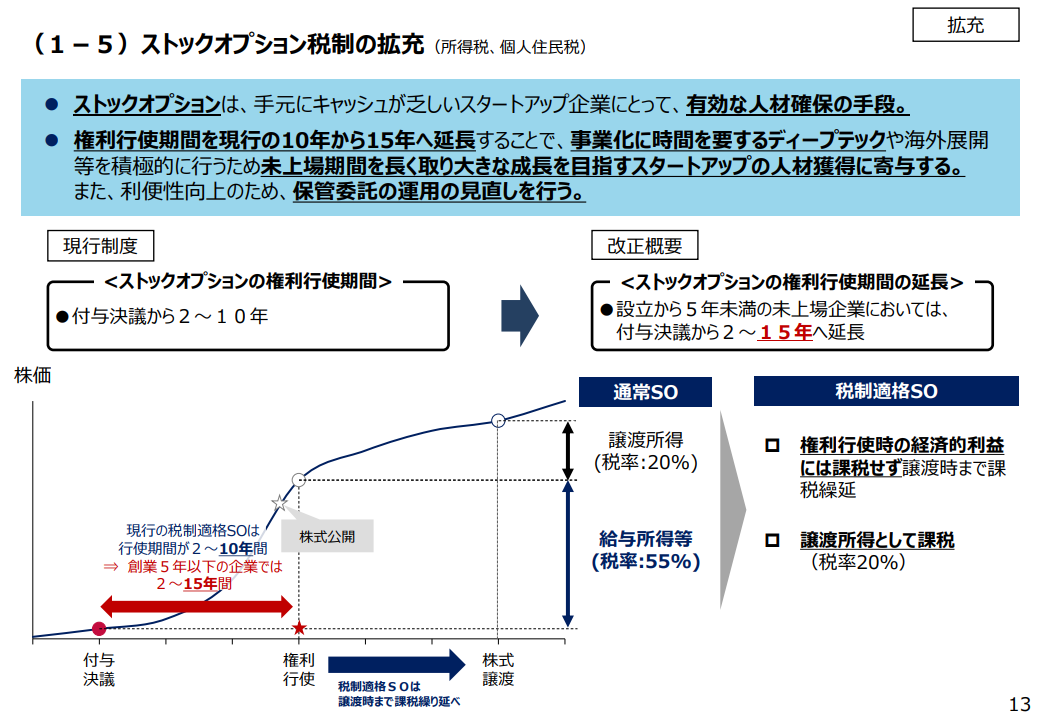

いわゆる「税制適格ストックオプション(SO)」は、権利行使期間を新株予約権の付与決議の2年後~10年後までとする必要があり、ディープテック領域など上場まで10年以上の長期間をかけようとするスタートアップには使いづらいと指摘されていました。

5か年計画では、権利行使期間の延長を図ることとされ、税制改正大綱において、設立から5年未満の非上場企業に限り、付与決議から15年後までに延長するとされました。

また、5か年計画及び税制改正大綱に関連する経済産業省の資料(参考:経済産業省「経済産業省関係 令和5年度税制改正について」(2022年12月23日公表))によれば、税制適格SOの「保管委託要件」についても見直しを行うこととされています。保管委託要件とは、新株予約権の行使に際して、証券会社などと契約を締結し、株式の保管委託などを行わなければならないという取決めで、税制適格SOを上場前に行使しようとする際の大きなハードルとなっていました。具体的にどういった見直しが行われるかは明らかになっていませんが、この要件・運用が見直しをされれば、M&Aに際して税制適格SOの行使を行いやすくなるほか、権利行使期間の満了前に税制適格SOの行使を認めて失効を回避させることなども検討できるようになると考えられます。

なお、これらの改正は、2023年4月1日の施行が予定されています。順調に改正が進めば、同日以降に発行する税制適格SOは新制度の下で発行することができると予想されます。他方で、既に発行された税制適格SOに新制度の要件を遡及適用させることは認められない可能性が高いと考えられるため、税制適格SOの発行を直近で検討しているアーリーステージのスタートアップは、発行の時期を見極めることが推奨されます(なお、発行を遅らせることにより、資金調達などで権利行使価額が上がるといったことも考えられるため、総合的に判断する必要があります)。

オープンイノベーション促進税制とは、2020年4月1日に導入された優遇税制で、国内の事業会社・CVCがスタートアップに出資する際に取得価額の25%を所得控除できるという制度です。

5か年計画では、米国と比較したときに、日本のスタートアップのExitとしてM&Aの比率が極めて低く、これを高めていく必要があるとされ、その促進策の一つとして、オープンイノベーション促進税制をM&Aにも拡大する方針が示されました。この方針に沿った形で、税制改正大綱では、スタートアップの買収に際しては、発行済株式の取得価額も所得控除できることとするとされています。

エンジェル税制は、個人によるエンジェル投資を想定した優遇税制ですが、要件が厳しく適用場面が限られる上、手続も煩雑という課題を抱えていました。また、米国には、起業家等による株式の売却益や再投資につき大きな優遇税制(QSBS税制)があるため、日本での起業・エンジェル投資の促進のために同様の制度を求める声がありました。

5か年計画では、これらについて一定の対応を行うことが掲げられ、税制改正大綱に具体的な措置が盛り込まれることとなりました。

まず、大きな内容の拡充として、(i)現行制度が再投資に係る譲渡益の課税繰延べを認める仕組みとなっているところ(優遇措置B)、20億円を上限に非課税とする仕組みに変更すること、(ii)起業家による会社設立時の株式取得に適用できる優遇措置を設けることとされました。

また、対象となるスタートアップの要件として、ハードルとなっていた外部出資比率については、6分の1から20分の1(上記(ii)については100分の1)に緩和し、手続面の簡素化も図ることとされました。

国外転出時課税(いわゆる出国税)制度とは、1億円以上の有価証券などを所有している者が国外転出(海外への居住)する際に、転出時に含み益に課税を行う制度で、タックスヘイブンを利用した租税回避の対策を目的とされています。しかし、スタートアップの株式・SOを保有する経営者・幹部メンバーが海外展開を目的に海外に移住しようとする際のハードルとなっていることが指摘されていました。

同制度は、担保提供することによって納税猶予を受ける仕組みがあるところ、税制改正大綱では、非上場株式につき株券不発行でも担保提供可能とすることで、納税猶予を利用しやすくすることとされました。

現在、暗号資産を保有する法人は、期末に保有暗号資産の時価評価をし、評価損益に課税されることとなっています。この結果、暗号資産を発行し、ガバナンストークンなどとして自らも保有するWeb3.0スタートアップにとっては、国内での事業継続が困難であり、シンガポールなど国外への転出が相次いでいました。

5か年計画でもこの点が取り上げられ、税制改正大綱では、自ら発行し継続保有する暗号資産については、一定の要件のもとで、期末時価評価課税の適用外とすることとされました。

本稿では、5か年計画のうち、税制措置がなされる項目を中心に解説を行いました。

上述のとおり、税制適格SOの発行を直近で計画している設立5年未満のスタートアップ企業は、改正の動向も踏まえ、その発行時期を改めて検討することが必要と考えられ、専門家に相談することをお勧めします。

このほかにも、5か年計画では、例えばSO関連であれば、SOプールの活用や従業員の退職時のSOの取扱い等について、SO活用における課題を整理の上、ガイドラインで明確化することなども決定されており、税制措置以外にも着目すべき点が多数あります。

政府が推進しているスタートアップ政策も参考にしながら、今後の事業戦略を検討していただければ幸いです。