前人未到のWeb3領域。共に開拓し、挑戦し続ける「戦友」 – 株式会社Ginco

弁護士

長野 友法

弁護士、パブリックアフェアーズ部門統括

官澤 康平

米Facebook, Inc.(以下、「Facebook」という)は2019年6月18日、ブロックチェーンを用いた新サービス(以下、「Libraサービス」という)を発表しました。世界最大手のSNS運営会社であるFacebookがサービスに大々的に参入することが発表されたこともあり、これまで数多くのメディアによる紹介されるとともに専門家による論評がなされています。Libraサービスがブロックチェーンビジネスの本丸として非常に興味深いとともに、日本法に当てはめた場合に法律的に興味深い論点があるため、本稿では、Libraサービスの内容の紹介とその法的論点を整理します。

法律事務所ZeLo代表弁護士。2009年早稲田大学法学部三年次早期卒業、2011年東京大学法科大学院修了。2012年弁護士登録(第二東京弁護士会所属)。2017年法律事務所ZeLo創業。主な取扱分野はブロックチェーン・暗号資産、FinTech、IT・知的財産権、M&A、労働法、事業再生、スタートアップ支援など。

目次

Libraサービスの運営主体であるLibra協会のホワイトペーパー(以下単に「ホワイトペーパー」という。)によれば、Libraサービスとは以下のとおりである。

Libraサービスは、端的にいえば、ブロックチェーンを用いて瞬時に、簡単に、安価に送金を行うことを可能とするサービスである。

Libra協会は、世界中で、貧困層ほど金融サービスを受けるのにより多くのコストを要する現状に問題意識を持ち、ミッションとして「数十億人のエンパワーメントにつながる、シンプルでグローバルな通貨と金融インフラを提供すること」を掲げている。

また、今日の暗号通貨(ホワイトペーパー上の表現をそのまま使用している。以下同様。)の多く(ビットコイン、イーサリアム等)には裏付けとなる資産がないのに対し、Libraは実在する資産によって価値を裏付けることで、従来の暗号通貨のような激しい価格変動を抑え、安定した価値を維持する通貨を目指すとされている。

Libraの基盤となるのはLibraブロックチェーンである。新しく開発されたプログラミング言語「Move」やBFT(Byzantine Fault Tolerance)合意プロトコルを使用し、堅固なセキュリティと柔軟性を兼ね備えたデザインを実現するとのことである。

当初は、技術的要件を満たす者であれば制限なくノード(以下、「バリデータノード」といい、バリデータノードを運営する者を「バリデータ」という。)を運営することのできる「非許可型」ではなく、アクセスが許可されるとはじめてバリデータノードを運営することのできる「許可型」としてスタートする。将来的にはLibraブロックチェーンとエコシステムの公開から5年以内に「非許可型」への移行を進めるとのことである。

運営は世界各国のバリデータによって構成されるLibra協会が行い、Facebookはそのメンバーの一つとなる。Libra協会のメンバーは100団体に増える見込みであるとのことである。

運営開始は2020年前半の予定であり、テストネットはすでに稼働し、Facebook子会社の米Calibra, Inc. (以下、「Calibra」という。)がスマートフォン向けのウォレットを提供する計画であるとのことである。

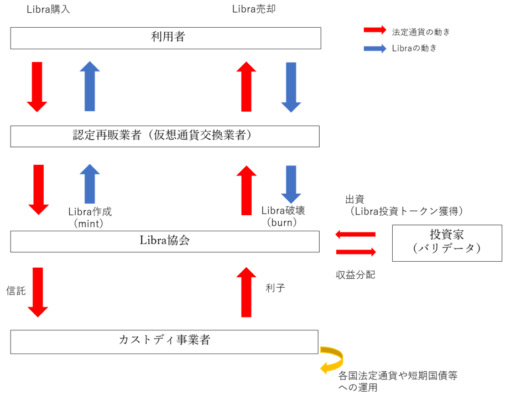

Libraサービスには、①利用者間の送金用トークンとして用いられるトークン(以下、「Libra」という。)と②Libraサービスに関する事業から収益を得ることを目的とした投資用トークン(以下、「Libra投資トークン」という。)の二種類のトークンが存在する。以下の図は、筆者がホワイトペーパーをもとに作成した、主に利用者がLibraを売買する場面を想定したLibraサービスのスキーム図である。

なお、Libra投資トークンについては、後述の「3 Libra投資トークンの法的な性質決定(主に金商法との関係性)」で詳細を説明する。

Libraサービスのスキーム全体図

Libra協会は、本部をスイスのジュネーブに置く独立・非営利・メンバー制の組織である。

Libra協会はLibra評議会によって運営され、評議会は各バリデータノードの代表1名によって構成される。バリデータノードになるには1000万米ドル以上投資しLibra投資トークンを購入する必要がある。投資額1000万米ドルにつき評議会での1議決権が付与されるが、全議決権数の1%に相当する議決権までの上限がある。

企業がLibra協会に参加するには1000万米ドル以上の投資の他、原則として以下の基準のうち2つ以上を満たす必要がある。

・市場価値が10億米ドル超、又は、顧客残高が5億米ドル超

・2000万人程度のグローバルユーザーにリーチできるプロダクトを保有

・S&P1200・Fortune500等の指標でトップ100位以内のランク付けを獲得

暗号通貨の多くは裏付けとなる資産がなく、価値が大幅に上下する可能性があるため、投機の対象となっており、必ずしも利用者にとって価値の安定した通貨になっているとはいえない。そこで、Libraは実在する資産のLibraリザーブを裏付けとし、かつ、Libraリザーブを高インフレになる可能性が低く、債務不履行に陥る可能性が低い政府が発行する複数の公債にのみ投資することによって、通貨の価値を安定させるとしている。

Libraリザーブの資金源は投資家と利用者から払い込まれる法定通貨である。投資家は投資へのインセンティブとしてLibra投資トークンを受け取ることができる。利用者は法定通貨と等価のLibraを購入する。Libraリザーブは各国法定通貨や短期国債等の低リスク資産に投資され、その利子は初めにLibra協会の運営費に充てられる。残りの利益はLibra投資トークンを保有する投資家に配当される。Libra利用者はLibraリザーブからの利益を受け取らない。

上述のように、Libraの作成(mint)と破壊(burn)は認定再販業者からの需要に応じてのみ行われるため、Libra協会がインフレを引き起こしたり、Libraの価値を下げたりすることはできないとされている。Libraが新たに発行されるには、発行されるLibraと等価の支払が認定再販業者からLibraリザーブに対して行われる必要がある。もっとも、Libraリザーブの運用の結果として、Libraリザーブの価値が変動するのに合わせてLibraの価値も変動する。

Libraの価値は、ホワイトペーパーによれば「Libra の価値は実質的に法定通貨のバスケットに結び付けられるため、どの特定の通貨の観点からも、Libraの価値は変動します。」としているが、その算出方法は具体的に明らかにされていない。一般的に「通貨バスケット」とは、通貨の交換価値を決める際に、複数の通貨を入れた「バスケット」を想定し、それを1つの通貨と見立てて交換レートを算出する方式をいう。バスケットに入れる通貨とその比率は自国との貿易量等を参考に決めるケースが多い。しかし、Libraの「通貨バスケット」の概念がこれと同様であるかは明らかでなく、また、同様であったとしてもバスケットに含まれる通貨とその比率は不明である。

未だ運用開始には至っていないLibraサービスであるが、運用が開始し、日本に居住する利用者の使用が可能となれば、日本の資金決済に関する法律(以下、「資金決済法」という。)の適用がされると考えられる。具体的にはLibraが資金決済法上の「仮想通貨」に当たるとすれば、Libraを業として交換等する取引所等は、「仮想通貨交換業」の登録が必要となり、犯罪収益移転防止法の特定事業者として本人確認の義務等が課される。

一方で、Libraの取り扱いが資金の送金としての「為替取引」に用いられるものであると考えられるのであれば、銀行法・資金決済法上の銀行業・資金移動業に当たり、登録又は免許が必要となる。この場合、100万円以下のLibraの移動については資金移動業の登録が必要となり(資金決済法第2条2項・第37条、資金決済に関する法律施行令第2条)、100万円を超えるLibraの移動については銀行業の免許が必要となる(銀行法第2条第1項・第2項2号・第4条第1項)。

この章では上記の法的規制に関する帰結を検討するために、Libraの法的な性質決定に関して検討する。

Libraが「仮想通貨」に当たるのか、問題となる。

資金決済法第2条第5項1号及び2号によれば、「仮想通貨」とは以下のものを意味する(同項1号、2号の仮想通貨をそれぞれ「1号仮想通貨」又は「2号仮想通貨」という。)。

この法律において「仮想通貨」とは、次に掲げるものをいう。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

Libraは安定した決済手段として広く流通させることを目指していることから、1号仮想通貨の「物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているもの)」の要件を満たすことは争いがないと考えられる。

しかし、Libraが「通貨建資産」に当たるのであれば、Libraは「仮想通貨」からは除外されることになるのでこの点の検討が必要になる。

資金決済法第2条第6項によれば、「通貨建資産」とは以下のものを意味する。

この法律において「通貨建資産」とは、本邦通貨若しくは外国通貨をもって表示され、又は本邦通貨若しくは外国通貨をもって債務の履行、払戻しその他これらに準ずるもの(以下この項において「債務の履行等」という。)が行われることとされている資産をいう。この場合において、通貨建資産をもって債務の履行等が行われることとされている資産は、通貨建資産とみなす。

典型的にはPASMOやSuica等の前払式支払手段(資金決済法3条)がこれに当たる。

現時点において、金融庁では、発行者が固定された法定通貨建ての価値での換金を保証するようなステーブルコインが「通貨建資産」に該当するかどうかは検討の余地があるとされているものの、その明確な解釈指針は定まっていない。そこで、Libraが「通貨建資産」に該当するか否かについて検討をする。

Libraは何らかの資産に価値がペッグされていることから、ステーブルコインの性質を有する。そこで、Libraの検討の前にステーブルコインについて一旦検討をしたい。

一般にステーブルコインは、(i)法定通貨担保型(米ドルにペッグされているGemini dollar(GUSD/ジェミニ・ダラー)等)、(ii)仮想通貨担保型(ETH(イーサリアム)を担保にしたMakerDAO(DAI/ダイ)等)、(iii)無担保型(シニョレッジ・シェアによるコントーロールを行うBasis(ベーシス)等)に分類されている。

(i)については、単一の法定通貨と価値が連動し、同内容にて償還が約束されている場合には、「通貨建資産」といえると考えられる。一方で、(ii)(iii)については、「本邦通貨若しくは外国通貨をもって表示され」ているわけでも、これらの通貨によって「債務の履行等」が行われるわけではないので原則として「通貨建資産」には該当しない。

Libraは、(i)法定通貨担保型に近いが、ペッグされている通貨が単一の法定通貨ではないため、特殊なステーブルコインであり、上記の議論をそのままあてはめることは困難である。

すなわち、「本邦通貨若しくは外国通貨をもって表示され」、「本邦通貨若しくは外国通貨をもって債務の履行等」がなされるかが問題となるが、ここでいう「本邦通貨若しくは外国通貨」が単一の法定通貨を意味しているのかが問題となる。

ここで、「通貨建資産」が「仮想通貨」の定義から除外された趣旨は、預金、債券、前払式支払手段等の取扱いについてはすでに他の法律において明確化されているから、これらについて重畳的な仮想通貨に関する規制が及ばないようにした点にあると考えられる。既に法的な取扱い方法が決定されているものを除外するという視点からすると、そもそも立法時には、Libraのようなステーブルコインは想定されていなかったから、当該立法趣旨からLibraが「通貨建資産」にあたるか否かを結論付けることは難しい。

そうすると結局のところ、実態としてLibraを「仮想通貨」の法制のもとで規制するのか、「為替取引」の法制で規制するのが座りが良いか、といった政策的判断を伴った法解釈が必要となってくるように思われる(このような意味で、論者によって結論が変わり得る法解釈であると考えている。)。

私見としては、「通貨建資産」にあたるか否かの分水嶺は資産の価値変動に対するボラティリティリスクがどの程度あるか、そのリスクを利用者が認識しているか否かによって決定されるものと整理するのがよいように思う。というのも「仮想通貨」法制から除外された預金や前払式支払手段はいずれも価値が単一の法定通貨に連動するものであり、利用者が我が国において価値変動のボラティリティリスクをとらずに利用できる一方で、仮想通貨は非常にボラティリティが高く、利用者は価値変動のリスクを甘受して利用している。仮想通貨に対する規制も為替取引に関する規制も利用者保護をその目的としているから、利用者が想定するこのような価値変動に対するボラティリティリスクに対する考え方をその解釈にあたっても参酌すべきと考える。

これをもってLibraを検討する。Libraは、複数の法定通貨によってペッグされているとされているものの、預金や前払式支払手段のように円という単一の資産にペッグされていないことから、我が国における利用において、Libraの利用はこれらの利用に比べて価値変動のボラティリティが高いといえる。

そして、ホワイトペーパーに「Libraの場合は、金による裏付けではなく、安定性と信頼性のある中央銀行が発行する通貨での銀行預金や短期国債など、価格変動率の低い資産の集合体により裏付けられます。」とあるように、Libraを我が国において利用する場合には、円と比べた場合の価値変動のボラティリティリスクが高い。また、法定通貨よりもより価値変動のボラティリティがある可能性が高い各国の短期国債もLibraをペッグする資産に含まれるような記載があり、利用者がこのような価値変動のボラティリティリスクをもって利用することが想定されている。

さらに、LibraはLibra協会によって決定されたポリシーに則って運用がなされ1Libraあたりの価格算出の方法や法定通貨のバスケットの中身はLibra協会の判断に委ねられる。このようにLibraの価値変動は民間の機関であるLibra協会のポリシーや運用によるところが大きく、協会による運用ポリシーの変更、Libraリザーブ確保への信頼の低下等によっては価格変動にさらされるリスクがある。

以上のとおり、Libraは、資産の価値変動に対するボラティリティリスクが相当程度あり、そのリスクを利用者が認識している資産といえ、「仮想通貨」として仮想通貨の法制のもとでこれを考えるのが実態に即していると思われる。

現在バリデータとして日本の事業者は挙げられていないが、今後、日本の事業者がバリデータとして参画することが考えられる。その場合、日本の金融商品取引法(以下、「金商法」という。)が適用され、各種規制の対象となることが考えられる。

特に、Libra投資トークンは、収益を得られる権利をブロックチェーン上で証券化したトークンであることから、日本のSTO(Security Token Offering)に関する規制について検討を行う。

STO(Security Token Offering)につき、金商法含め法律上明確な定義はないが、ブロックチェーン上で証券化がなされたトークンの発行であると定義できる。ここでいう証券化とは、金融商品取引法上の有価証券に関する権利をトークンに表章することである。

なお、2019年5月31日付けで情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律が成立し、2020年4月に金商法が改正予定となっている(改正後の金商法を「改正金商法」という。)。

金融商品取引法の①改正法施行前、②改正法施行後に分けてそれぞれ検討する。

金商法上、(a)出資者から金銭等の出資を受け、(b)当該金銭等を充てて事業・投資を行い、(c)当該事業から生ずる収益の配当又は出資の対象となる事業の財産を出資者に分配する仕組みを、一般に集団投資スキーム(ファンド)という。集団投資スキームにおいて出資者が得られる権利のことを一般に集団投資スキーム持分といい、これは有価証券とみなされる(金商法第2条第2項第5号)。

そして、有価証券の募集又は私募をする行為を一般に自己募集(金商法第2条第8項第7号)といい、自己募集を業として行うためには、原則として第二種金融商品取引業の登録が必要となる(金商法第28条第2項)。

金融商品取引法2条2項5号(集団投資スキーム持分)

2 ……次に掲げる権利は、証券又は証書に表示されるべき権利以外の権利であつても有価証券とみなして、この法律の規定を適用する。

五 民法……第667条第1項に規定する組合契約、商法……第535条に規定する匿名組合契約、投資事業有限責任組合契約に関する法律……第3条第1項に規定する投資事業有限責任組合契約又は有限責任事業組合契約に関する法律……第3条第1項に規定する有限責任事業組合契約に基づく権利、社団法人の社員権その他の権利(外国の法令に基づくものを除く。)のうち、当該権利を有する者(以下この号において「出資者」という。)が出資又は拠出をした金銭(これに類するものとして政令で定めるものを含む。)を充てて行う事業(以下この号において「出資対象事業」という。)から生ずる収益の配当又は当該出資対象事業に係る財産の分配を受けることができる権利であつて、次のいずれにも該当しないもの(略)

イ~二 (略)

ファンドが出資を受けた金銭その他の財産を、金融商品の価値等の分析に基づく投資判断に基づいて「主として有価証券又はデリバティブ取引に係る権利に対する投資として」運用する行為を一般に自己運用(金商法第2条第8項第15号)といい、自己運用を業として行うためには、原則として「投資運用業」(金商法第28条第4項第3号)の登録が必要となる。ここで言う「主として」とは、ファンドが出資を受けた総額の50%超を意味するものとされている。

改正金商法では、先述する(ⅰ)ファンドの自己募集に関する規制、(ⅱ)ファンドの自己運用に関する規制に加えて、電子記録移転権利に関する規制が加わる。

集団投資スキーム持分を含む権利(改正金商法第2条第2項各号に掲げる権利)のうち、電子情報処理組織を用いて移転することができる財産的価値(電子機器その他の物に電子的方法により記録されるものに限る。)に表示されるものは、電子記録移転権利とされ、第一項有価証券として整理されている(改正金商法第2条第3項)。ただし、流通性その他の事情を勘案して内閣府令で定める場合は電子記録移転権利として扱われず、従前通り出資者が得る権利は集団投資スキーム持分として第二項有価証券と扱われる。

電子記録移転権利が第一項有価証券として扱われる場合には第一項有価証券の開示規制の対象となることはもとより、当該電子記録移転権利を募集又は私募をする行為を業として行うためには、第二種金融商品取引業の登録が必要となることには留意が必要である(改正金商法第28 条第2項第1号)。

現状において、Libraのバリデータには日本企業は含まれておらず、Libraの投資トークンを購入する日本企業は想定されていないが、仮にLibra協会が日本の事業者に対して投資トークンを販売する場合には、(a)Libra協会は、日本在住の出資者から法定通貨による出資を受け、(b)当該出資をカストディ事業者に信託することを通じて各国法定通貨及び各国国債に投資し、(c)当該投資から生ずる収益の配当を日本在住の出資者に分配することから、出資者が得られる権利は集団投資スキーム持分であり、日本においては有価証券とみなされる。したがって、当該集団投資スキーム持分を募集し又は私募を業として行うために、少なくとも第二種金融商品取引業の登録が必要となる。

なお、Libra協会が、Libra投資トークン購入者の募集を、第二種金融商品取引業の登録を受けた事業者に委託するのであれば、Libra協会自身がこれを取得する必要性はない。

ホワイトペーパーによれば、「Libraリザーブは、銀行預金及び国債を含む価格変動の少ない資産となる」「資産の保全の観点から、Libra協会は、インフレが少なくデフォルトの可能性が低い国の国債のみに投資する」⁷とあり、国債(外国国債を含む)に対する投資は、「有価証券に係る権利に対する投資」(金商法第2条第1項第1号・第17号参照)に該当する。

そのため、国債に対する投資額が、出資を受けたLibra協会がLibraリザーブに確保している額の50%超に達するのであれば「主として」投資を行うことに該当し、投資運用業の登録が必要であると考えられる。

ホワイトペーパー上では、Libra投資トークンの技術的仕様について詳細に述べられおらず、必ずしも明らかではないが「Token」と表現されていることからLibra投資トークンは、電子情報処理組織を用いて移転することができる財産的価値である可能性が高い。なお、単に集団投資スキームの持分の帳票の管理をトークンでするのみの設計であれば「電子情報処理組織を用いて移転することができる」とはいえない可能性がある点には留意が必要である。

また、Libra投資トークンの保有者は、先述の通り、集団投資スキーム持分に係る権利を有することから、Libra投資トークンは「電子記録移転権利」となる可能性が高い。

ただし、Libra投資トークンは、一定の資格を保有する者しか取得できず、転々流通することが想定されないようにも思われるから、今後の内閣府令の定めによっては「流通性その他の事情を勘案して内閣府令で定める場合」に該当する可能性があるように思われる。

以上のとおり、Libra投資トークンは「電子記録移転権利」に該当する可能性が高く、内閣府令の定めによって、適用が除外されない限り、Libra投資トークンを募集又は私募をする行為を業として行うためには、第二種金融商品取引業の登録が必要となり、また、Libra協会には発行開示規制がかかることになるものと考えられる。

これまでもブロックチェーンを用いた決済サービスは存在したが、いずれも当該サービスに用いる仮想通貨(暗号資産)の裏付け資産が存在しない、または不安定であることから、価格が乱高下するというリスクを抱えていた。そのため、ブロックチェーン・仮想通貨(暗号資産)の名称を聞いたことがあるが、そのサービスに触れたことのない潜在利用者は、当該サービスはリスクが高いものであると認識し、利用に躊躇している状況にあるといえる。

Libraサービスは、運営者を世界有数の優良企業に限定し、裏付け資産を各国法定通貨や短期国債等の価格変動の少ない資産で保有することにより、利用者の抱く上記不安感を払拭することを試みていると考えられ、この点で革新的であるといえる。

Libraサービスが今後多くの利用者を確保し、安全かつ便利なサービスであるとの認識を広げることに成功すれば、ブロックチェーンに関連するサービスが世界中で激増することが予想される。したがって、Libraサービスの発展は、ブロックチェーン業界全体の発展に結びついているということができるようにも思う。

今後の展開に期待が高まるLibraサービスであるが、マネーロンダリングへの悪用が懸念されることから、米証券取引委員会(SEC)が調査を行っているとの報道もある。また、米国政府から同様の観点で「深刻な懸念を持っている」と表明がなされたとの報道もある。全世界中から多数の利用者が参加し、莫大な金額が動くことが想定されるサービスであることから、マネーロンダリングの防止する必要性についてはそのとおりである。

この点の懸念については、各国の仮想通貨(暗号資産)交換業者をとおして実現することになるものと思われるが、各国の仮想通貨(暗号資産)交換業者のレギュレーションも未だ発展途上であることから、これらの規制が全世界的に早期に整備されることが期待される。

ブロックチェーン・仮想通貨(暗号資産)に関するマネーロンダリング規制はこれまでもG20等での議論を通じて注目を集めていたが、今回の件により、より一層、各国が足並みを揃えて、仮想通貨(暗号資産)交換業者に対するマネーロンダリング規制が重要な課題であることが浮き彫りとなったといえる。今後の規制動向はブロックチェーン業界全体の発展に大きく関係するという意味で目が離せない。

なお、本稿で述べる法的解釈は、掲載日時点におけるものであり、今後、前提となる事実や行政庁の解釈の変更により、当該法的解釈が変更される可能性があるため、その点についてはご留意ください。