前人未到のWeb3領域。共に開拓し、挑戦し続ける「戦友」-株式会社Ginco

弁護士

長野 友法

弁護士、パブリック・アフェアーズ部門統括

官澤 康平

ブロックチェーン・仮想通貨ビジネスですが、レギュレーションの強化から、業界の再編として今後M&Aが加速しています。本稿では、日本におけるブロックチェーン・仮想通貨ビジネスの最近のM&Aの潮流と法律実務についてについてご紹介します。

法律事務所ZeLo代表弁護士。2009年早稲田大学法学部三年次早期卒業、2011年東京大学法科大学院修了。2012年弁護士登録(第二東京弁護士会所属)。2017年法律事務所ZeLo創業。主な取扱分野はブロックチェーン・暗号資産、FinTech、IT・知的財産権、M&A、労働法、事業再生、スタートアップ支援など。

目次

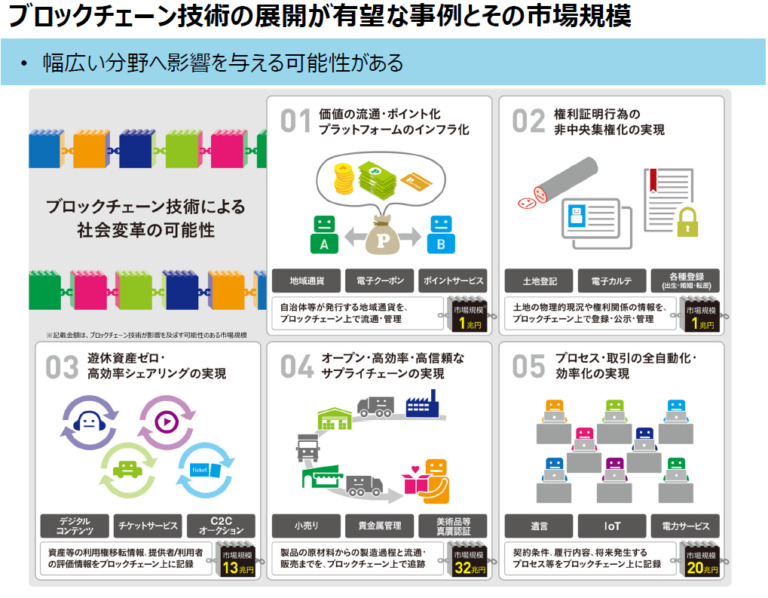

昨年から今年にかけて数多くのブロックチェーンビジネスを取扱う企業が登場しました。経済産業省の報告書「ブロックチェーン技術を利用したサービスに関する国内外動向調査」によると、ブロックチェーンの国内市場規模は潜在的なものも含め67兆円にも上る(下図参照)とされています。この報告書が公表されたのは、2016年4月28日ですが、多くの企業・個人がブロックチェーンに興味を持ち始めた2017年よりも前の試算ですので、現在からすると、さらに大きな市場規模への拡大が考えられます。

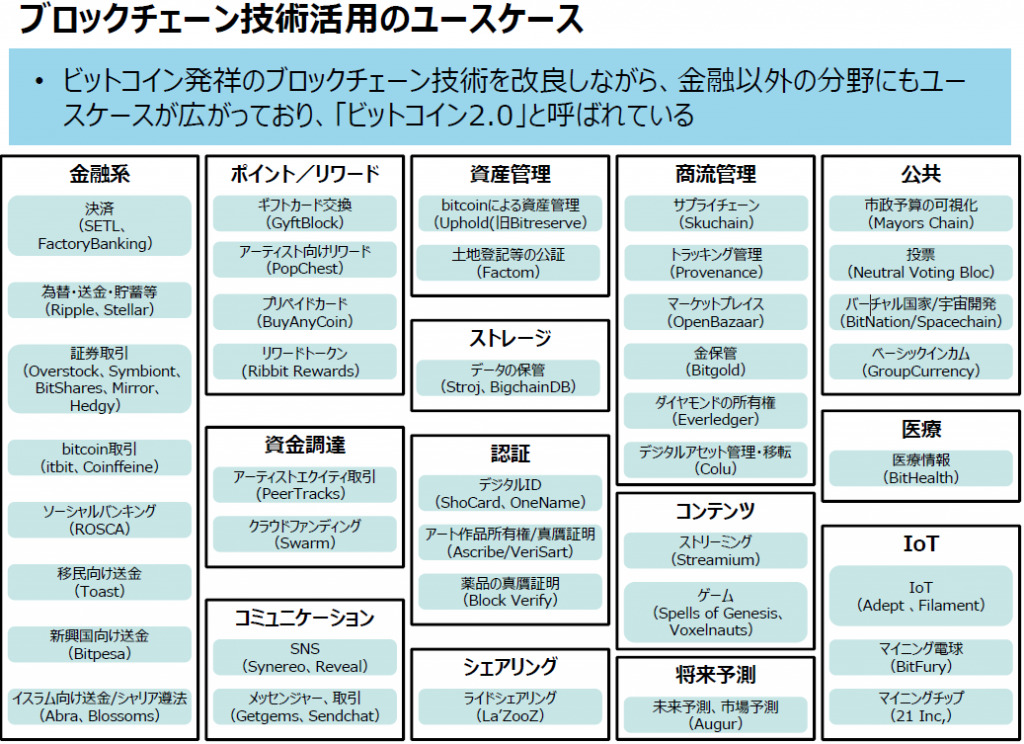

この1年だけでも国際送金等の金融系用途に限られず、資産管理、商流管理、シェアリング、ベーシックインカムに至るまであらゆる分野でブロックチェーンを実装する試みがなされています。 今後、さらなる参入が相次ぐと思われますが、一通り参入が進んだ次の段階としては、企業が自らの強みや弱みを自覚し、さらなる成長を目指してM&Aに取り組む動きが進行していくことが予想されます。 特に仮想通貨業界では、コインチェック株式会社のハッキング事件以降、運用面での規制強化の雰囲気が強まっています。仮想通貨事業の主たるプレイヤーであるベンチャー企業は、規制に対処するノウハウやリソースが少ないため、業務の継続やが困難になるケースがあります。このような背景事情から、仮想通貨事業を行うベンチャーがブロックチェーンビジネスを立ち上げようとしている大企業に会社を売却する流れが生じることが想定されます。 本稿では始めにブロックチェーンビジネスにおけるM&Aの各実例を紹介し、その上でブロックチェーンビジネスM&Aに関連する法的問題について検討したいと思います。

2018年1月11日、株式会社カイカのプレスリリースにてeワラント証券株式会社及びその関連会社の支配権の取得に関し、独占交渉の開始及び、基本合意書の締結について発表がありました。株式会社カイカは40年以上にわたり金融業をはじめとしたシステム開発の実績を有しており、現在ではブロックチェーン技術にも着目し、ブロックチェーン実証実験サポート、自社トークン「CAICAコイン」の発行も手掛けています。eワラント証券株式会社はeワラントという金融商品を強みとする証券会社です。 続く同月24日、株式会社カイカはeワラント証券株式会社(関連会社含む)の株式を全て取得し、完全子会社化する方針を発表しました。 この事例では、株式の取得方法が特殊です。具体的には、株式の譲渡価額である約9億600万円の内、6000万円相当を自社で保有するCAICAコインで、残額を現金で支払うといった方法がとられました。CAICAコインの換算に当たっては、CAICAコインの時価、41.5992円(取得相手先と合意した、平成30年1月24日、時間13時16分37秒、Zaif仮想通貨取引所における時価)の10%ディスカウントとされています。

2018年4月13日、ヤフー株式会社の100%子会社であるZコーポレーション株式会社は、株式会社シーエムディーラボの子会社である株式会社ビットアルゴ取引所東京に20数億円の出資および株式会社シーエムディーラボからの株式譲受を行い、40%の株式を取得することを決定したことを発表しました。株式会社ビットアルゴ取引所東京は、2018年秋にも取引所サービスを始める考えで、仮想通貨のほかブロックチェーンを使った新たなサービスの開発も目指しています。 新サービスの開始にあたってヤフー傘下のワイジェイFX株式会社の社員も加わる予定と報道されています。

2018年3月29日、イーサリアムエコシステムの開発サービスを展開する株式会社Smart Contract Systemsが、金融システム開発のシンプレクス株式会社と新会社「Definity株式会社」に共同出資する旨発表しました。株式会社Smart Contract Systemsが9800万円相当のイーサリアムを現物出資して49%分の株式を取得し、シンプレクス株式会社は51%分を1億200万円の現金で出資するとされています。仮想通貨の価格変動に対応するため、イーサリアムを多めに現物出資することが予定されています。 新会社は仮想通貨関連のシステムを展開するとされ、仮想通貨取引所向けシステムを手掛けたシンプレクス株式会社と、分散型台帳開発や仮想通貨取引にノウハウのある株式会社Smart Contract Systemsが協力し、7月を目途に取引用システムを開発し、9月には同システムと、大口の仮想通貨取引者と取引所とのマッチングシステムを提供する計画が公開されています。

2018年4月6日、マネックスグループ株式会社は、巨額の仮想通貨流出事件を起こしたコインチェック株式会社の全株式を36億円で取得し、完全子会社化する旨の発表をしました。当日はテレビでの記者会見も行われ、大変大きな注目を集めるニュースとして取り扱われました。コインチェック株式会社の旧経営陣の2名は前役職からは退き、執行役員としてシステム担当業務に従事することとされています。コインチェック株式会社はみなし業者であり、業務改善命令を受けている状況にありましたが、マネックスグループ株式会社によると4月時点から2カ月程度をめどに仮想通貨交換業者として登録を完了させる目標であるとのことです。また仮想通貨事業での新規株式公開(IPO)を検討していることについても発表されました。 この報道を聞いた当初は、NEM盗難分で約466億円も補償できた企業にしては36億円での売却は割に合わないのではないか、との声が多くあがりましたが、本件買収においてはアーンアウト条項が用いられたことに留意する必要があります。 アーンアウト条項とは、買収額の一部を一定の条件が成立した段階で支払うというものです。業績の予測が難しく買収価額に折り合いがつかない場合に用いられる条件であり、米国企業のM&Aではよく見られますが、国内での買収で用いられることは稀です。本買収では、「21年3月期までの3年間の純利益合計額に対して2分の1を上限に追加で取得費用を支払う」との取り決めが盛り込まれています。そのため、例えば、3年間の純利益合計額が100億円であったとすれば、36億円に加えて買収額として50億円を追加で得ることができます。NEM盗難分約466億円を補償できるだけの高収益体制が今後も続くのであれば、本買収の売り手としては、望ましい条件となります。

海外においてもM&Aの動きが見られます。2018年2月26日、ゴールドマンサックスの投資先でありモバイル決済アプリを運営するCircleが米仮想通貨取引大手Poloniexを約428億円で買収した旨公式声明で発表しました。 Circleの公式ブログでは、カスタマーサポートと技術面での強化が最初のステップになること、取引所の規模を拡大し、新たな市場への進出や多言語化、さらにより多くのトークン上場やドルやユーロなどとの法定通貨の導入も目論んでいることが述べられています。

M&Aの基本合意がなされた後、対象会社へのデューデリジェンス(DD)が実施されます。一般的に、DDはビジネスDD、法務DD、会計DD、税務DDに分けられ、弁護士が担当する法務DDの調査範囲は、会社組織、株式、関係会社、許認可、契約、資産、負債、知的財産権、人事・労務、訴訟・紛争など多岐に渡ります。 売り手企業は対象会社の内情の詳細を把握している一方で、買い手企業は公開された情報以外は把握できず、対象会社が抱えるリスクの判断が困難です。このリスクを専門家の調査によって洗い出す過程がDDです。DDを実施しない、不十分である場合にリスクが顕在化すれば、経営者に善管注意義務違反があったとして経営者に責任追及がなされることもあります。 また、DDにはリスクを発見する機能だけではなく、リスクを織り込んだ適正価格を見出す機能があります。例えば、DDの結果、対象ビジネスのシステムに脆い部分があったことが発覚すれば、買い手としては買収を諦めるか、リスクを受容した上で買収を継続するか選択することになります。システムに脆弱性のあることは買収額の大きな減額要因となりますので、買い手は当初の想定よりも安い価額が適正価額であったとして、価額の減額交渉をすることができます。 それでは、ブロックチェーンビジネスM&AにおけるDDではどのような点が問題となるのでしょうか?法務DDで問題となる点を中心に見ていきたいと思います。

基本的なところですが、事業継続の根本に関わる部分ですので、行政処分の有無、なされた処分内容の検討は十分に行う必要があります。 イメージを持ちやすいように実際の例で検討してみましょう。 金融庁は、2018年3月8日、仮想通貨取引業者7社に対して行政処分を行いました(5社は業務改善命令、2社は業務停止命令)。コインチェック株式会社に対する行政処分としては以下の内容の業務改善命令が発せられています。

(コインチェック株式会社に対する行政処分)

(1) 適正かつ確実な業務運営を確保するための以下の対応 経営体制の抜本的な見直し 経営戦略を見直し、顧客保護を徹底 取締役会による各種態勢の整備 取り扱う仮想通貨について、各種リスクの洗出し マネー・ローンダリング及びテロ資金供与に係る対策 現在停止中の取引再開及び新規顧客のアカウント開設に先立ち、各種態勢の抜本的な 見直し、実効性の確保

(2) 顧客との取引及び顧客に対する補償に関し、当局に対し適切な報告

(3) 上記(1)に関する業務改善計画を平成30年3月22日までに、書面で提出

(4) 業務改善計画の実施完了までの間、1ヶ月毎の進捗・実施状況を翌月10日までに、書面で報告

この命令に従い既に業務改善計画は提出されましたが、業務改善命令(4)の1ヵ月毎の進捗報告義務は残っています。この例では買収側が買収後に取り組むべき事項が確認できますが、もし、当時金融庁とやり取りした担当者が主に把握している業務改善計画の実施方法の詳細要領が存在するのであれば、漏れのないようにしっかりとDDで聴取しておく必要があります。 今回のコインチェック株式会社買収のように経営者が刷新するようなケースでは社内の体制が大きく変わり、担当者も交代するなどして重要事項が把握されないまま買収側に引き継がれてしまうことも想定されます。ブロックチェーンビジネスにおいて規制対応は肝でありますので、表面的な調査に終わることなく内部に入り込んだ調査が要求されます。

ブロックチェーンビジネスにおいて、規制対応は最大の関心事の一つであり、企業として業務を継続できるだけの体制構築が万全であるかは要検討項目となります。 特に仮想通貨取引所に対しては、仮想通貨交換業者に関する内閣府令や事務ガイドラインにおいて、取引時確認、情報の提示方法、セキュリティシステム構築、利用者情報・財産の管理、帳簿管理などにおいて、遵守すべき事項が多岐に渡って詳細に記載されています。

現状の仮想通貨取引所を見れば分かるように、ここに規定された事項を遵守しなければ金融庁から行政処分を受け、事業が停滞してしまうリスクがあるため、DDを通じて対象会社の体制の実態を把握し、問題点を払拭できるか検討する必要があります。 なお、仮想通貨取引所が現在までになされた業務改善命令の内容を見るに、様々な面での体制構築の不備を指摘されており、買い手としては入念にDDを実施し、既に業務改善命令で指摘された部分はもちろん、それ以外の部分についても問題点がないか検討する必要があります。

ブロックチェーンビジネスは決済に関係するビジネスが多いため、既存の許認可等規制(「仮想通貨交換業者」「前払い式支払手段発行者」「資金移動業者」等)の対象となることが多く、その場合許認可を得なければ業務を実施できません。買い手にとっては、M&A対象企業が既に許認可を取得していたとしても、M&Aの形態によっては許認可を引き継げない場合があるため注意が必要です。以下では、M&Aの形式を、ア.株式譲渡、イ.事業譲渡、合併・分割、及びウ.JV等新会社設立に分類し、許認可の承継の可否につき検討します。 ア.株式取得 株式取得では、会社の株主構成が変わるのみで、法人格には変更がないため、原則として新たな許認可手続きは不要とされていますが、株式取得であることから一概に許認可承継できると判断するのは危険であり、対象会社の株主、役員構成が大きく変わるような場合には、念の為対象会社の許認可承継につき当局に確認しておくことが望ましいといえます。コインチェック買収の事案では、新経営陣が2か月を目途に仮想通貨交換業者として登録を行うと発表していますが、これはコインチェックが正式な登録を経ていないみなし業者であり、そもそも対象会社に承継される許認可がないケースとなります。 許認可承継が可能とはいっても、株式取得後に商号変更や役員変更等が発生する場合は、届出手続きが必要になります(仮想通貨交換業者に関する内閣府令 11条1項各号、資金決済法63条の6)。なお、主要株主(総株主の議決権の100分の10以上の議決権を保有する者)に変更が生じた場合、法令上届出手続きを要する旨の規定が明確になされていませんが、登録時の届出事項に重要な変更がなされた場合として、実務上当局に報告すべきとされています。 例えば、東京を本店所在地とする仮想通貨取引所が大阪を本店所在地とする企業に買収された場合、管轄が関東財務局から近畿財務局に移転してしまうことになりますが、事務ガイドラインには手続について以下のように規定しています。

(参考)事務ガイドライン Ⅲ-2 諸手続 Ⅲ-2-1 登録の申請、届出書の受理等 (4)変更届出の処理等 変更事項が財務局の管轄区域を越える本店の所在地の変更である場合には、次により取扱うものとする。 イ.登録事項変更届出書の提出を受けた財務局長は、内閣府令第 11 条第1項第 10 号 の規定による添付書類(登録済通知書)を保管する。 ロ.上記イの変更届出書の提出を受けた財務局長は、内閣府令第 11 条第2項の規定により新たに登録の権限を有することとなる財務局長に対し、別紙様式7により作成した変更登録通知書に、当該登録事項変更届出書、仮想通貨交換業者登録簿のうち当該届出者に係る部分、別紙様式8による財務局の意見書、従前の登録申請書及びその添付書類並びに当該登録事項変更届出書の提出の直前に行った検査の報告書の写しを添付して、通知するものとする。 ハ.上記ロの通知書の送付のあった財務局長は、遅滞なく、仮想通貨交換業者登録簿に登録するとともに、従前の登録をした財務局長に別紙様式9により作成した変更事項登録済通知書により通知するものとする。

仮想通貨交換業者側の手続としては登録事項変更届出書を提出し、それ以降は財務局間で検査報告書等を引き継ぐ手続が必要となります。 イ.事業譲渡、合併・分割 ブロックチェーンビジネスM&Aに限ることなく一般論として、対象となる事業が譲渡及び合併・分割された場合、事業主体に変更があることから、個別の業法で例外が定められている場合を例外として、原則として買い手企業は対象会社の許認可を承継できないものとされています。 顧客に前払いをさせ、後に対価としての商品・サービスを提供させる前払式支払手段発行者においては、以下の資金決済に関する法律に定める通り、発行者(他者を含まない)による商品・サービスを対価として受ける場合(自家型前払式支払手段)のみ、一定の要件を満たせば買い手が新たに許認可を取得する必要がない旨規定されております。

資金決済に関する法律 第30条第1項 前払式支払手段発行者以外の者が相続又は事業譲渡、合併若しくは会社分割その他の事由により前払式支払手段発行者から自家型前払式支払手段の発行の業務を承継した場合(第三者型前払式支払手段の発行の業務を承継した場合を除く。)において、当該業務の承継に係る自家型前払式支払手段の承継が行われた日の直前の基準日未使用残高が基準額を超えるときは、当該前払式支払手段発行者以外の者を当該自家型前払式支払手段を発行する自家型発行者とみなしてこの法律(第五条を除く。)の規定を適用する。 第2項 前項の規定により自家型発行者とみなされた者は、遅滞なく、次に掲げる事項を記載した届出書を内閣総理大臣に提出しなければならない。 一 自家型前払式支払手段の発行の業務を承継した旨 二 第五条第一項第一号から第四号までに掲げる事項 三 自家型前払式支払手段の承継が行われた日の直前の基準日未使用残高 四 承継した自家型前払式支払手段に係る第五条第一項第六号から第十号までに掲げる事

資金決済法には「前払式支払手段発行者」の他に、「仮想通貨交換業者」「資金移動業者」が規定されていますが、上記のような許認可の承継を認める規定は存在せず、「仮想通貨交換業者」と「資金移動業者」は新たに許認可を取得せざるを得ないといえます。 ウ.JV等新会社設立 新たに会社を設立して各社から資本を投入する場合には、既存の会社からブロックチェーンビジネスが承継されるというよりも、新たな会社で新事業を開始するという性質があるため、新会社は新たに許認可を取得する必要があります。

M&Aでは対象会社を取得する対価や新設立会社への投入資本として主に現金が用いられますが、ブロックチェーンビジネスのM&Aにおいては現金ではなく、既に紹介した実例の通り、仮想通貨を現物出資するスキームも登場しています。このような場合、仮想通貨の価値はどのように評価しているのでしょうか?以下では、その評価方法についてみていきます。

株式会社カイカの例では、株式会社カイカがeワラント証券株式会社(関連会社含む)の株式を取得する際、対価の一部にCAICAコインが用いられていました。当該案件における対象会社の株式の取得価額と、支払い方法の詳細を改めて整理すると、下表のとおりとなります。

| 対象会社の株式の取得価額 | 9億600万円 |

|---|---|

| 仮想通貨の支払い | 6000万円相当のCAICAコイン |

| 現金での支払い | 8億4600万円 |

| 仮想通貨の換算方法 | CAICAコインの時価、41.5992円(取得相手先と合意した、平成30年1月24日、時間13時16分37秒、Zaif仮想通貨取引所における時価)の10%ディスカウント |

仮想通貨は円に換金可能ですので、特定の時間・取引所でのレートを設定すれば、円との価値に合わせることができます。当事者同士でこの時点の円の価値に固定させる合意があったことを記録する必要があります。10%ディスカウントは値下がりリスクを見込んで設定したと考えられます。合意時の仮想通貨の市況によっては値上がりを見込んで10%プレミアムという設定もあるかもしれません。

既に紹介した株式会社Smart Contract Systemsと、シンプレクス株式会社による新会社「Definity株式会社」への共同出資の例のように、新たに設立した会社への投入資本として仮想通貨を採用する企業は増えてくると考えられます。ここでは、専ら仮想通貨で出資を行うA社と現金のみで出資を行うB社が下表の通りの出資をしたケースを想定し、考え得る法的問題点につき、検討を加えます。

| 当事会社 | 投入資本 | 新会社の株式保有率 |

|---|---|---|

| A社 | 4900万円相当の仮想通貨 | 49%分の株式 |

| B社 | 5100万円の現金 | 51%分の株式 |

ア.仮想通貨による現物出資 現物出資では、出資財産を過大評価すると当該財産を拠出した株主に実態よりも多くの株式を取得させることになり、他の株主の株式持分が不当に薄められてしまい可能性があります。また、過大に評価された財産が資本となるため、株式会社の資本金の額が実体を伴わないものとなり、債権者にも悪影響を及ぼします。 そのため、これら会社関係者の権利を保護するため、会社法上、以下の規定が定められています。

会社法28条 株式会社を設立する場合には、次に掲げる事項は、第26条第1項の定款に記載し、又は記録しなければ、その効力を生じない。 一 金銭以外の財産を出資する者の氏名又は名称、当該財産及びその価額並びにその者に対して割り当てる設立時発行株式の数(設立しようとする株式会社が種類株式発行会社である場合にあっては、設立時発行株式の種類及び種類ごとの数。第33条第1項第一号において同じ。)会社法33条 1 発起人は、定款に第二十八条各号に掲げる事項についての記載又は記録があるときは、第三十条第一項の公証人の認証の後遅滞なく、当該事項を調査させるため、裁判所に対し、検査役の選任の申立てをしなければならない。

このように、金銭以外の財産を出資する場合、出資者の氏名又は名称、財産の名目と価額、割り当てる株式数を定款に記載しなければ現物出資の効力が生じません(会社法28条1号)。また、原則として、裁判所が選任した検査役の調査を受ける必要があります(会社法33条1項) 検査役の調査を受けるとなると、多額の費用と数か月の期間が必要となってしまうことから、会社法33条10項に規定される検査役選任が不要となる例外ケースに当たらないかを検討することが通例です。

検査役選任が不要となるケース(会社法33条10項) ・現物出資の対象となる財産の価額が500万円以下の場合 ・現物出資の対象となる財産が、市場価格のある有価証券で、定款に記載価額がその市場価格を超えない場合 ・定款記載価額が相当であることについて弁護士、税理士等の証明を受けた場合

会社法33条 10 前各項の規定は、次の各号に掲げる場合には、当該各号に定める事項については、適用しない。 一 第二十八条第一号及び第二号の財産(以下この章において「現物出資財産等」という。)について定款に記載され、又は記録された価額の総額が五百万円を超えない場合 同条第一号及び第二号に掲げる事項 二 現物出資財産等のうち、市場価格のある有価証券(金融商品取引法(昭和二十三年法律第二十五号)第二条第一項に規定する有価証券をいい、同条第二項の規定により有価証券とみなされる権利を含む。以下同じ。)について定款に記載され、又は記録された価額が当該有価証券の市場価格として法務省令で定める方法により算定されるものを超えない場合 当該有価証券についての第二十八条第一号又は第二号に掲げる事項 三 現物出資財産等について定款に記載され、又は記録された価額が相当であることについて弁護士、弁護士法人、公認会計士(外国公認会計士(公認会計士法(昭和二十三年法律第百三号)第十六条の二第五項に規定する外国公認会計士をいう。)を含む。以下同じ。)、監査法人、税理士又は税理士法人の証明(現物出資財産等が不動産である場合にあっては、当該証明及び不動産鑑定士の鑑定評価。以下この号において同じ。)を受けた場合 第二十八条第一号又は第二号に掲げる事項(当該証明を受けた現物出資財産等に係るものに限る。)

現物出資の価額が500万円以下であればそれだけで検査役が不要となりますが、それより高額の出資であれば、弁護士、税理士等の評価証明が必要となります(仮想通貨は現状「市場価額のある有価証券」に該当しない)。 仮想通貨の評価証明をどのように行うかは実務上問題となり得ます。評価証明では基本的に①財産が実在することと②財産の正確な価値を証明する必要があります。 そのため、弁護士、税理士等は証明書の形で、①特定のウォレットに特定量の仮想通貨が存在していることを示すのはもちろん、②当該仮想通貨の日本円建ての時価(特定の日時における、特定の仮想通貨取引所における価値を示すことになります。 イ.仮想通貨の価格が10倍になったらどうなるか 仮想通貨で49%分の株式を取得するA社は、マイノリティ出資ということになります。そのため、基本的には議決権比率において過半数となる51%の株式を有するB社が優位になるはずです。この場合、もし、資本として投入した仮想通貨の価額が急上昇して日本円建てで10倍になったらどうなるでしょうか?

| 当事会社 | 仮想通貨高騰後の投入資本額 | 新会社の株式保有率 |

|---|---|---|

| A社 | 4億9000万円相当の仮想通貨 | 49%分の株式? |

| B社 | 5100万円の現金 | 51%分の株式? |

4900万円分のイーサリアムが10倍になると4億9000万円分の仮想通貨を出資していることになります。事後的とはいえ日本円換算でこれだけ多くの出資をしたと評価できるのにかかわらず、B社の5100万円の現金出資に比べ、果たしてマイノリティ出資と言えるのでしょうか。 法律上は仮想通貨の日本円建て価額がどう乱高下しようが、当事者に割り当てられた株式数には変化はないため、「議決権比率は株式数に応じて決定」等と株主間契約で規定しておけば仮想通貨価額に振り回されることなく固定されます。一方で、「議決権比率は当事者の出資額に応じて決定」等と規定してしまうと、日本円換算で事後的に出資額が増加したと仮想通貨出資側のA社から争う余地が生じてしまいます。例えば、仮想通貨現物出資の割合が小さく、出資額逆転の可能性を双方想定できず、予想外に仮想通貨が値上がりしてしまったような場合(例えば、A社が100万円分の仮想通貨出資、4800万円分の現金出資に対し、B社が5100万円分の現金出資をしたが、後に仮想通貨が100倍値上がりして1億円分となるケース)、急激な価額変動を想定した取り決めをしていないことを奇貨として、A社は自らの日本円換算の出資額増加を主張して争いになるケースは生じ得るといえます。 仮想通貨の価額変動により事後的に日本円建ての出資額逆転の可能性は想定できるため、株主間契約作成時に、仮想通貨の価額変動に影響を受けることなく株式保有率を固定化する旨合意する等対処が可能であると考えられます。 ウ.仮想通貨の価格が10分の1になったらどうなるか 逆に出資後に仮想通貨の価値が10分の1となってしまった場合はどうでしょうか。資本の半分程度を占める仮想通貨の価値が10分の1(A社の出資額が4900万円→490万円)となれば、資本が不足し設立会社の事業活動に支障が生じる状態でしょう。 会社法第52条には、出資財産の価額が不足する場合について、現物出資者に不足額を負担させる規定があります。

会社法52条(出資された財産等の価額が不足する場合の責任) 1.株式会社の成立の時における現物出資財産等の価額が当該現物出資財産等について定款に記載され、又は記録された価額(定款の変更があった場合にあっては、変更後の価額)に著しく不足するときは、発起人及び設立時取締役は、当該株式会社に対し、連帯して、当該不足額を支払う義務を負う。

「株式会社の設立の時における」価額が定款記載の金額に著しく不足する場合には、発起人(ここではA社とB社)が不足額を新会社に支払う義務を負います。 通常想定されるような不動産等の現物出資であれば、定款に仮想通貨の価額を記載した時から株式会社の成立時(登記時)までの短期間に価額は変動することはなく、定款作成時に適切な価額を記載さえすれば問題ないですが、数日間で価値が大幅に下落する可能性がある仮想通貨においては、「株式会社設立時」に定款記載の日本円建て価額に「著しく不足」してしまうことはあり得るように思います。 定款に仮想通貨の時価を記載した後に大幅な価額下落があれば、都度、定款変更をして価額を現在のものにアップデートしていく必要があります。いずれにせよ、手続方法として、定款に記載する額を決定した後から会社設立の登記までの期間をなるべく短くして下落のリスクを回避することが望ましいといえます。 なお、会社法第52条第2項により、検査役の調査を経た場合には、現物出資に関与していないB社は免責されます。また、上記で説明した評価証明を行う弁護士、税理士等の「証明者」は、当該証明をする際に注意を怠らなかったことを証明できない限り、A社らと連帯して不足額を支払う義務を負うことになります。

会社法52条 2.前項の規定にかかわらず、次に掲げる場合には、発起人(第28条第一号の財産を給付した者又は同条第二号の財産の譲渡人を除く。第二号において同じ。)及び設立時取締役は、現物出資財産等について同項の義務を負わない。 一 第28条第一号又は第二号に掲げる事項について第33条第2項の検査役の調査を経た場合 二 当該発起人又は設立時取締役がその職務を行うについて注意を怠らなかったことを証明した場合 3.第1項に規定する場合には、第33条第10項第三号に規定する証明をした者(以下この項において「証明者」という。)は、第1項の義務を負う者と連帯して、同項の不足額を支払う義務を負う。ただし、当該証明者が当該証明をするについて注意を怠らなかったことを証明した場合は、この限りでない。

ブロックチェーンビジネスとM&Aについて、法的論点の検討を中心に行いました。 基本的には株式会社によるM&Aであるため、既存の理論で多くを語ることができますが、規制対応を中心に留意すべき事項があるといえます。また、資本として仮想通貨を投入する場合には、仮想通貨の有する価格変動性が大きさゆえに、新たに検討すべき論点が登場します。日本円と比べて価格変動性が大きい仮想通貨を会社の資本に組み込むということは、大きな値上がり・値下がりから生じ得るリスクへの対処をしなければならないことを意味します。本稿で紹介したことはその一部ですが、事案の蓄積によって新たな法的リスクとその対処法の発見がなされていくものと考えます。 マネックスグループ株式会社によるコインチェック株式会社買収を皮切りに、金融企業による仮想通貨関連企業買収の動きはさらに加速していくものと思われますが、国内でのM&Aが一段落すれば、次は海外企業とのクロスボーダーM&Aも生じ、特有の問題点が提起されると思われます。