【2025年改正】電子決済手段・暗号資産サービス仲介業に関する資金決済法改正の概要

Attorney admitted in Japan

Yusuke Sawada

2022年6月3日に改正された「資金決済に関する法律(資金決済法)」(2023年6月1日施行)。今回の改正で「電子決済手段」の概念が定義づけられ、いわゆるステーブルコインの規制が定められました。本記事では、「改正資金決済法」及び2022年12月26日に金融庁より公表された「令和4年資金決済法等改正に係る政令・内閣府令案等(電子決済手段等取引業者内閣府令案)」の内容を踏まえて(「電子決済手段等取引業者に関する内閣府令」等の政省令・監督指針は2023年5月26日公布、6月1日施行)、デジタルトークンの中での電子決済手段の位置づけや、暗号資産・前払式支払手段と比較して見える電子決済手段等取引業の特徴について解説します。

Graduated from the Faculty of Law, Hitotsubashi University in 2010, completed the School of Law at Hitotsubashi University in 2012. After engaging in business related to Southeast Asia expansion at a private company, he passed the National Bar Examination in 2014 and registered as a lawyer in 2016 (DaiIchi Tokyo Bar Association). After working for Mitsubishi Heavy Industries, Ltd., he joined ZeLo in 2018. His main practice areas are Web3 (blockchain, crypto-assets, NFTs, etc.), antitrust law, general corporate matters, IT and intellectual property, information law, cross-border legal affairs, and startup legal support. Having recognized the potential of blockchain and crypto-assets even before they gained widespread attention, he has continued his research in the field and now leverages that expertise to handle a wide range of legal matters in this domain. Publications include "Strategy and Practice of Rulemaking" (Shojihomu, 2021), among other publications.

目次

2022年6月3日資金決済法の改正で、「電子決済手段」という概念が定義され、いわゆるステーブルコインの規制が定められました。

デジタル・分散型金融への対応のあり方等に関する研究会が公表した「中間論点整理」(2021年11月17日)[1] によると、「ステーブルコイン」に明確な定義は存在しないものの、一般的には「特定の資産と関連して価値の安定を目的とするデジタルアセットで分散台帳技術(又はこれと類似の技術)を用いているもの」をいうことが示されています。ステーブルコインと呼称されるトークンには様々な性質のものがありますが、その中でも、デジタルマネー類似型(法定通貨の価値と連動した価格(例:1コイン=1円)で発行され、発行価格と同額で償還を約するもの、およびこれに準ずるもの)のステーブルコインのうち一定のものは、「電子決済手段」に位置付けられ、今回の改正資金決済法による規制が適用されます。(参考:金融庁「事務局説明資料」(2022年6月6日))。

改正資金決済法では、「電子決済手段」は以下のとおり定められています。

この法律において「電子決済手段」とは、次に掲げるものをいう。

一 物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されている通貨建資産に限り、有価証券、電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債権、第三条第一項に規定する前払式支払手段その他これらに類するものとして内閣府令で定めるもの(流通性その他の事情を勘案して内閣府令で定めるものを除く。)を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの(第三号に掲げるものに該当するものを除く。)

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの(次号に掲げるものに該当するものを除く。)

三 特定信託受益権

四 前三号に掲げるものに準ずるものとして内閣府令で定めるもの

改正資金決済法2条5項

近年、ステーブルコインに限らず、NFT(Non Fungible Token:非代替性トークン)をはじめとするデジタルトークンが数多く発行されています。デジタルトークンの法的位置づけは機能や特性によって異なりますが、デジタルトークンが「電子決済手段」に該当する場合、その売買や交換等を行うにあたって電子決済手段等取引業者の登録が必要となることに加え、様々な行為規制が課されることになるほか、暗号資産や前払式支払手段、有価証券等に該当する場合もあり、それぞれの規制に服すことになります。

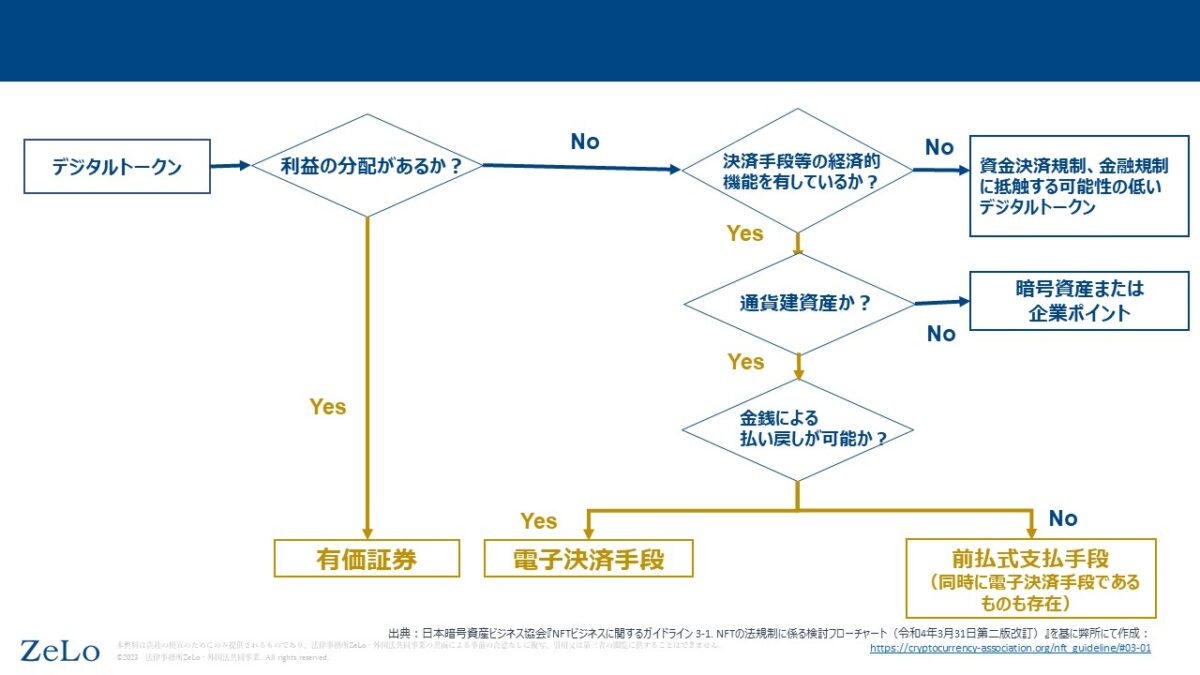

そのため、デジタルトークンの法的位置づけの分類を理解することが重要であり、そのイメージ形成に資するよう以下図のとおり整理しました(ここで「デジタルトークン」とは、不特定の者との間で自由に流通することができるものであることを前提にします。)。

デジタルトークンを分類する際の基準として以下の4点が挙げられます。

デジタルトークンの保有者に対して何らかの経済的利益の分配が行われる場合、金融商品取引法上の有価証券に該当する可能性があります。

経済的利益の分配がなく、決済手段等の経済的機能を有さないトークンは、基本的には資金決済規制・金融規制に抵触する可能性が低いと考えられます。他方、決済手段等の経済的機能を有するトークンは、電子決済手段、暗号資産、又は前払式支払手段に該当する可能性があります。

「通貨建資産」とは、改正資金決済法2条7項にて、「本邦通貨若しくは外国通貨をもって表示され、又は本邦通貨若しくは外国通貨をもって債務の履行、払戻しその他これらに準ずるもの……が行われることとされている資産」と定義付けられています。銀行預金や前払式支払手段が通貨建資産の典型的な例です。

通貨建資産であれば、暗号資産には該当しません。暗号資産の定義において、通貨建資産は該当対象から除外されているためです(改正資金決済法2条14項1号)。通貨建資産であるデジタルトークンは、基本的には電子決済手段又は前払式支払手段に該当します。

通貨建資産でない場合は、基本的には暗号資産に該当します。もっとも、通貨建資産に該当しないデジタルトークンであっても、諸般の事情を勘案して金融庁長官が定めたものについては、電子決済手段に該当する旨の規制枠組みが作られています(改正資金決済法2条5項4号、電子決済手段等取引業者府令2条3項)。

前払式支払手段は、払戻金額が少額であるなどの例外的な場合を除いて、資金決済法上、原則として金銭による払い戻しが禁じられています(改正資金決済法20条5項本文)。

前払式支払手段発行者は、第一項各号に掲げる場合を除き、その発行する前払式支払手段について、保有者に払戻しをしてはならない。ただし、払戻金額が少額である場合その他の前払式支払手段の発行の業務の健全な運営に支障が生ずるおそれがない場合として内閣府令で定める場合は、この限りでない。

改正資金決済法20条5項本文

なお、発行者の承諾その他の関与を要さずに移転が完了する前払式支払手段については、同時に電子決済手段にも該当することとされていることに留意が必要です(改正資金決済法2条5項1号括弧書、電子決済手段等取引業者府令2条2項)。

他方、電子決済手段は、発行者が発行価格と同額での償還を約するものであり、金銭による払い戻しがなされることが基本的には前提となっています。

改正資金決済法では、以下のとおり、電子決済手段の仲介業務等を、「電子決済手段等取引業」として定義しています。

事業者が電子決済手段等取引業者に該当する場合、利用者保護やマネーロンダリングへの対策として以下に述べるとおり、様々な行為規制が課せられます。

この法律において「電子決済手段等取引業」とは、次に掲げる行為のいずれかを業として行うことをいい、「電子決済手段の交換等」とは、第一号又は第二号に掲げる行為をいい、「電子決済手段の管理」とは、第三号に掲げる行為をいう。

一 電子決済手段の売買又は他の電子決済手段との交換

二 前号に掲げる行為の媒介、取次ぎ又は代理

三 他人のために電子決済手段の管理をすること(その内容等を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるものを除く。)。

四 資金移動業者の委託を受けて、当該資金移動業者に代わって利用者(当該資金移動業者との間で為替取引を継続的に又は反復して行うことを内容とする契約を締結している者に限る。)との間で次に掲げる事項のいずれかを電子情報処理組織を使用する方法により行うことについて合意をし、かつ、当該合意に基づき為替取引に関する債務に係る債権の額を増加させ、又は減少させること。

イ 当該契約に基づき資金を移動させ、当該資金の額に相当する為替取引に関する債務に係る債権の額を減少させること。

ロ 為替取引により受け取った資金の額に相当する為替取引に関する債務に係る債権の額を増加させること。

改正資金決済法2条10項

※なお、2025年改正資金決済法により、「電子決済手段・暗号資産サービス仲介業」が創設されています。詳細は「【2025年改正】電子決済手段・暗号資産サービス仲介業に関する資金決済法改正の概要」をご参照ください。

電子決済手段等取引業者の行為規制の内容については、暗号資産交換業者及び前払式支払手段発行者に対する行為規制の内容と比較すると、以下のとおり整理できます。以下の表において、現行の資金決済法を「法」、改正資金決済法を「改正法」と省略して記載します。

| 項目 | 電子決済手段等取引業者 | 暗号資産交換業者 | 前払式支払手段発行者 |

|---|---|---|---|

| 改正資金決済法上の規制の主体 | 仲介者 (発行者は銀行業、資金移動業、又は信託業による規制あり) | 仲介者 (発行者も自ら暗号資産の売買等を行う場合には規制対象となる) | 発行者 (仲介者は基本的に規制の対象として想定されない) |

| 売買・交換 (※①) | 電子決済手段等取引業の登録が必要 (改正法2条10項1号) | 暗号資産交換業の登録が必要 (改正法2条15項1号) | 前払式支払手段に係るライセンスなく可能(古物営業法など他の法律の規制あり) |

| 売買・交換の媒介・取次ぎ・代理 (※①) | 電子決済手段等取引業の登録が必要 (改正法2条10項2号) | 暗号資産交換業の登録が必要 (改正法2条15項2号) | 前払式支払手段に係るライセンスなく可能(古物営業法など他の法律の規制あり) |

| 他人のための管理(カストディ)(※①) | 電子決済手段等取引業の登録が必要 (改正法2条10項3号) | 暗号資産交換業の登録が必要 (改正法2条15項4号) | 前払式支払手段に係るライセンスなく可能 |

| 法定通貨による償還(払い戻し) | 可能(償還に応じる義務あり) | 不可(暗号資産など法定通貨以外の手段での償還は可能) | 原則不可(法20条5項本文) |

| 利用者の金銭の保全義務(※②、※⑤) | 利用者区分管理金銭信託の設定義務 (改正法62条の13、電子決済手段等取引業者内閣府令33条1項1号) 必要保全額は利用者分の金銭の残高相当額(電子決済手段等取引業者内閣府令33条2項6号) | 利用者区分管理金銭信託の設定義務 (法63条の11第1項、暗号資産交換業者内閣府令26条1項柱書) 必要保全額は利用者分の金銭の残高相当額(暗号資産交換業者府令26条1項6号) | 基準日の未使用残高が1000万円を超える場合、基準日未使用残高の2分の1以上の額について、以下のいずれかの対応が必要 ・供託(法14条) ・銀行等と発行保証金保全契約を締結(法15条) ・信託会社等と発行保証金信託契約を締結(法16条) |

| 利用者電子決済手段/暗号資産の管理 (※③、※④) | ・原則:信託会社等への利用者電子決済手段全額の信託による区分管理 ・例外①:自己信託(財務局長等の承認が必要、かつ全額をコールドウォレット管理) ・例外②:一定の場合の、信託なしの簡易な管理(コールドウォレット管理等) (改正法62条の14第1項、電子決済手段等取引業者内閣府令38条1項・3項・7項) | ・利用者暗号資産の信託による区分管理は不要 ・原則コールドウォレット管理(顧客から預かる暗号資産全量の5%を上限にホットウォレット管理可能) (法63条の11・2項・暗号資産交換業者内閣府令27条2項・3項) | ー |

| 犯収法上の義務(※⑥) | ・取引時確認、取引記録等の保存、疑わしい取引の届出等の措置が必要 ・トラベルルール(利用者の依頼を受けて電子決済手段の移転を行う際に、顧客情報を、移転先の電子決済手段等取引業者に通知する義務)の適用あり(改正犯収法10条の3・改正犯収法施行規則31条の4) ・取引相手のアンホステッド・ウォレット等の所有者情報を収集・保存する義務等(改正犯収法7条1項・改正犯収法施行規則24条・32条) | ・取引時確認、取引記録等の保存、疑わしい取引の届出等の措置等が必要 ・トラベルルールの適用あり(改正犯収法10条の5・改正犯収法施行規則31条の7) ・取引相手のアンホステッド・ウォレット等の所有者情報を収集・保存する義務等(改正犯収法7条1項・改正犯収法施行規則24条・32条) | ・高額電子移転可能型前払式支払手段の発行者に限って、取引時確認、取引記録等の保存、疑わしい取引の届出等の措置等が必要 |

※①電子決済手段等取引業のライセンスが必要となる行為については、暗号資産交換業のそれと類似点が多く、電子決済手段取引業に該当する行為の1号から3号は、暗号資産交換業の1、2、4号とほぼ同内容となっています。電子決済手段等取引業に係る「媒介」「取次ぎ」「他人のための管理」等の解釈にあたっては、暗号資産交換業におけるそれらの解釈が参考になると考えられます。

※②利用者金銭等の預託については、以下の通り、電子決済手段は改正資金決済法上原則禁じられ、「利用者の保護に欠けるおそれが少ない場合として内閣府令で定める場合」のみ預託可能という法令上の建付けになっています(改正資金決済法62条の13)。具体的には、暗号資産交換業者と同様に、利用者区分管理金銭信託の設定によって、利用者の金銭等を預託できることとなっています(電子決済手段等取引業者内閣府令33条1項1号)。

(金銭等の預託の禁止)

第六十二条の十三 電子決済手段等取引業者は、いかなる名目によるかを問わず、その行う電子決済手段等取引業に関して、利用者から金銭その他の財産(電子決済手段を除く。)の預託を受け、又は当該電子決済手段等取引業者と密接な関係を有する者として政令で定める者に利用者の金銭その他の財産を預託させてはならない。ただし、利用者の保護に欠けるおそれが少ない場合として内閣府令で定める場合は、この限りでない。

改正資金決済法62条の13

法第六十二条の十三ただし書に規定する内閣府令で定める場合は、次の各号に掲げる場合の区分に応じ、当該各号に定める場合とする。

一 電子決済手段の交換等を行う場合

当該電子決済手段の交換等に関して利用者から金銭の預託を受ける場合であって、当該金銭を信託会社等への金銭信託(以下「利用者区分管理金銭信託」という。)により自己の固有財産と区分して管理するとき

電子決済手段等取引業者内閣府令33条1項1号

※③電子決済手段等取引業者と暗号資産交換業者で異なるのが、利用者の電子決済手段又は暗号資産の管理方法に関する規制枠組みです。

利用者の電子決済手段の管理については、信託会社等への信託による区分管理が原則的手段として定められており、一定の要件を満たせば、自己信託による管理や、信託によらない自己管理が可能、という枠組みになっています(改正法62条の14第1項、電子決済手段等取引業者内閣府令38条1項・3項・7項)。

一方、利用者の暗号資産の管理については、信託を用いる方法は定められておらず、コールドウォレットでの自己管理の方法によることとされています(5%を上限にホットウォレット管理も可能。資金決済法63条の11第2項、暗号資産交換業者府令27条)。

(利用者財産の管理)

第六十二条の十四 電子決済手段等取引業者は、その行う電子決済手段等取引業に関して、内閣府令で定めるところにより、電子決済手段等取引業の利用者の電子決済手段を自己の電子決済手段と分別して管理しなければならない。

改正資金決済法62条の14

電子決済手段等取引業者は、法第六十二条の十四第一項の規定に基づき電子決済手段等取引業の利用者の電子決済手段を管理するときは、信託会社等への電子決済手段の信託(以下「利用者区分管理電子決済手段信託」という。)をし、当該信託会社等において、利用者の電子決済手段とそれ以外の電子決済手段とを明確に区分させ、かつ、当該利用者の電子決済手段についてどの利用者の電子決済手段であるかが直ちに判別できる状態(当該利用者の電子決済手段に係る各利用者の数量が信託会社等の帳簿により直ちに判別できる状態を含む。)で管理させる方法により、当該電子決済手段を管理しなければならない。

電子決済手段等取引業者内閣府令38条1項

第一項の規定にかかわらず、電子決済手段等取引業者は、法第六十二条の十四第一項の規定に基づき電子決済手段等取引業の利用者の電子決済手段を管理する場合において、次に掲げる要件の全てを満たすものとして現に受けている登録をした財務局長等の承認を受けたときは、信託法(平成十八年法律第百八号)第三条第三号に掲げる方法によってする電子決済手段の信託(以下「利用者区分管理電子決済手段自己信託」という。)をし、当該電子決済手段等取引業者において、利用者の電子決済手段とそれ以外の電子決済手段とを明確に区分し、かつ、当該利用者の電子決済手段についてどの利用者の電子決済手段であるかが直ちに判別できる状態(当該利用者の電子決済手段に係る各利用者の数量が自己の帳簿により直ちに判別できる状態を含む。)で管理する方法により、当該電子決済手段を管理することができる。この場合において、当該電子決済手段等取引業者は、当該利用者区分管理電子決済手段自己信託に係る信託財産に属する電子決済手段を移転するために必要な情報を、常時インターネットに接続していない電子機器、電磁的記録媒体その他の記録媒体(文書その他の物を含む。)に記録して管理する方法その他これと同等の技術的安全管理措置を講じて管理する方法により、当該電子決済手段を管理しなければならない。

電子決済手段等取引業者内閣府令38条3項

■電子決済手段等取引業者内閣府令38条7項

第一項及び第三項の規定にかかわらず、電子決済手段等取引業者は、法第六十二条の十四第一項の規定に基づき電子決済手段等取引業の利用者の電子決済手段を管理する場合において、当該電子決済手段が当該利用者に帰属することが明らかであるときは、次の各号に掲げる方法のいずれかにより、当該電子決済手段を管理しなければならない。

一 次のイ及びロに掲げる方法(電子決済手段等取引業の利用者の利便の確保及び電子決済手段等取引業の円滑な遂行を図るために、その行う電子決済手段等取引業の状況に照らし、ロに掲げる方法以外の方法で管理することが必要な最小限度の電子決済手段にあっては、イに掲げる方法)

イ 利用者の電子決済手段と自己の電子決済手段とを明確に区分し、かつ、当該利用者の電子決済手段についてどの利用者の電子決済手段であるかが直ちに判別できる状態(当該利用者の電子決済手段に係る各利用者の数量が自己の帳簿により直ちに判別できる状態を含む。次号イにおいて同じ。)で管理する方法

ロ 利用者の電子決済手段を移転するために必要な情報を、常時インターネットに接続していない電子機器、電磁的記録媒体その他の記録媒体(文書その他の物を含む。)に記録して管理する方法その他これと同等の技術的安全管理措置を講じて管理する方法

電子決済手段等取引業者内閣府令38条7項

「利用者の利便の確保及び電子決済手段等取引業の円滑な遂行を図るために…必要な最小限度」といえるかどうかは、電子決済手段の内容やその流通性を踏まえ、個別に検討する必要はあるが、例えば、権利等の移転に係る合意と同時に決済が執行されない等、移転の即時性が求められず、秘密鍵等をインターネットに接続している電子機器等に記録して管理する必要性が低いような場合には、秘密鍵等をインターネットに接続している電子機器等に記録して管理することは認められない。

事務ガイドライン(第三分冊:金融会社関係 17 電子決済手段等取引業者関係)Ⅱ-2-2-3-2(3)⑤

※④2025年改正資金決済法(第2条9項)により、特定信託受益権(3号電子決済手段)の裏付資産である信託財産について、要求払預貯金以外の安全性の高い資産(残存3か月以内の短期国債や中途解約可能な定期預金等)による運用が限定的に認められます。運用比率の上限は発行総額の50%程度とされ、信託財産の減少が生じた場合には発行者に追加拠出義務を課すなど、元本の安全性を前提とした緩和措置が講じられます。

※⑤2025年改正資金決済法(第63条の16の2)では、暗号資産交換業者および電子決済手段等取引業者に対し、監督当局が利用者資産の国内保有を命令できる権限が新設されました。これは、海外親会社の経営不安時にも国内利用者資産を保全できるようにすることを目的とした措置です。

※⑥犯罪収益移転防止法を改正し、トラベルルールの適用範囲が拡大し、特定信託受益権(3号電子決済手段)のうち、受益証券発行信託によらず発行・移転されるタイプにも適用するべきとの議論もされています(金融審議会「資金決済制度等に関するワーキング・グループ」)。

今回は、改正資金決済法及び電子決済手段等取引業者内閣府令の内容を踏まえて、デジタルトークンの中での電子決済手段の位置づけや、暗号資産交換業者や前払式支払手段発行者と比較して見える電子決済手段等取引業者の規制の特徴について解説しました。デジタルトークンを巡る規制枠組みはますます複雑になっていますが、本記事が、その理解を深める際の一助となれば幸いです。

法律事務所ZeLoでは、ブロックチェーン・暗号資産の流行前からその潜在性に注目して研究・実務を進めてきた知見を活かし、当分野のビジネスに関して多数のクライアントへ法的アドバイスを提供しています。2022年には、ブロックチェーン・暗号資産・NFT・メタバースなどのWeb3分野を専門的に取り扱うチームを立ち上げ、より専門的なサービスを提供できる体制を整えています。スポットでの相談も承っておりますので、お気軽にお問い合わせください。

[1] なお、金融審議会・資金決済ワーキンググループが2022年1月11日に公表した「報告」においても、同様の内容が示されています。

Attorney admitted in Japan

Yusuke Sawada

Attorney admitted in Japan

Tomonori Nagano

Attorney admitted in Japan

Kohei Kanzawa

Attorney admitted in Japan

Yuki Takai