【2025年改正】資金移動業に関する資金決済法改正の概要と実務への影響(後編)~改正法の内容と実務への影響~

Attorney admitted in Japan

Yusuke Sawada

2018年11月30日、犯罪収益移転防止法施行規則が改正され、オンラインで完結する本人確認方法(いわゆるeKYC)が新設されました。Fintech企業待望の改正です。 Fintech企業を含む金融機関は、マネーロンダリング対策のため、口座開設等に際し、顧客の本人確認を行う必要があります。これまでは、本人確認の方法として、顧客から身分証の写しを送ってもらい、顧客宅に郵便を送付する必要があったため、口座開設手続をオンラインで完結することができませんでしたが、今回の改正により、オンラインでの完結が可能となりました。 本稿では、新設された本人確認方法の概要を紹介します。

目次

犯罪による収益の移転防止に関する法律(以下、「犯収法」といいます。)は、マネーロンダリングの防止を図ることや、テロに対する資金供与の防止に関する国際条約等の的確な実施を確保することを目的とした法律です。 マネーロンダリングとは、犯罪等によって得られた資金を、架空の名義や他人名義の口座を利用して転々と送金を繰り返したりすることで、資金の出所をわからなくする行為をいいます。 マネーロンダリングを防止するためには、金融取引を行う時に、相手方の身元を確認し、確認結果を記録しておくことで、誰が取引を行っているかを明らかにしておくことが重要となります。 そのため、犯収法上の「特定事業者」に該当する金融機関等は、一定の取引を行う場合には、顧客の本人特定事項(自然人の場合は、氏名、住居、生年月日)等の確認を行う必要があるとされています(犯収法4条1項)。 「特定事業者」には、銀行、信用金庫、保険会社、金融商品取引業者のほか、資金移動業者や仮想通貨交換業者等も含まれます(犯収法2条2項)。

これまでは、非対面での本人確認の方法として、顧客から本人確認書類又はその写しの送付を受け、当該本人確認書類に記載されている顧客の住居に宛てて、転送不要郵便を送付する方法が規定されていました(旧犯収法施行規則6条1項1号ホ)。 そのため、例えば、顧客がアプリ上で新規口座の開設を申し込んだとしても、最終的には顧客宅に転送不要郵便を送付する必要があるため、事実上、オンラインで手続きを完結することができませんでした。 特にスマートフォン等でサービスを提供するFintechビジネスにおいては、顧客がサービスの利用を開始する際に、郵便送付という手続を挟まなければならないことは、顧客の利便性を損ね、顧客がサービスから離脱してしまうケースが増えてしまうと考えられます。そのため、オンラインで完結する本人確認方法の導入が待ち望まれていました。

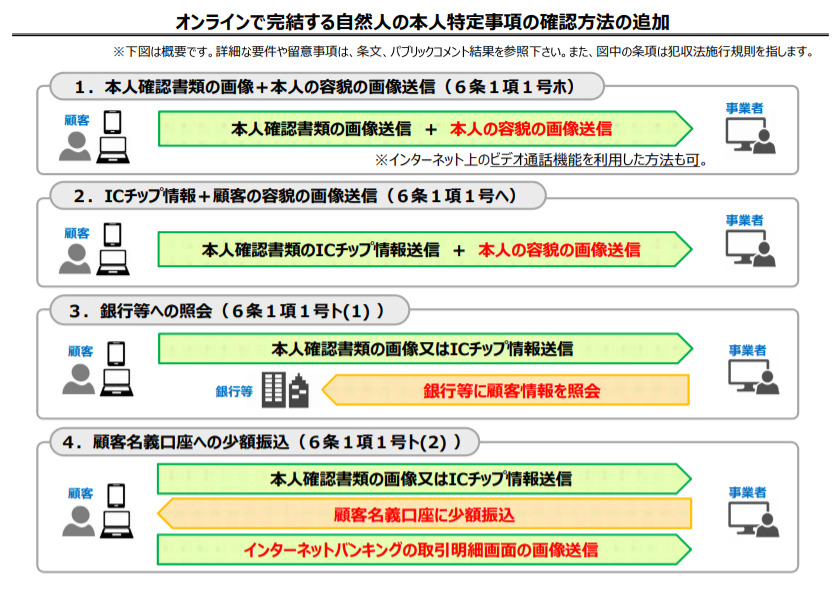

今回の犯収法施行規則の改正により、自然人の本人特定事項の確認方法に、以下の(1)~(4)の方法が追加されました。 詳細については、施行と同時に公表されたパブリックコメント結果(以下「パブコメ」といいます。http://search.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000180509)が参考になります。オンラインで完結する本人確認方法に関するものは、No.7~102です。

第一の方法は、顧客から写真付き本人確認書類の画像と本人の容貌の画像の送信を受ける方法です(犯収法施行規則6条1項1号ホ)。インターネット上のビデオ通話機能を利用する方法も可能とされています。 写真付き本人確認書類とは、運転免許証、マイナンバーカード等が該当します。 本人確認書類の画像は、「特定事業者が提供するソフトウェアを使用して撮影」されたものであることが要件とされています。「ソフトウェア」には、スマートフォン向けのアプリも含まれますが、他人へのなりすまし等を防止するため、画像の加工機能がないものでなければなりません(パブコメNo.7、8)。 また、写真付き本人確認書類の画像は、「厚みその他の特徴」を確認することができるものである必要があります。「厚みその他の特徴」は、本人確認書類の外形、構造、機能等の特徴からその真正性の確認を行うために必要とされています。厚みを確認できる部分を撮影する場合は、本人確認書類を斜めに傾けて、当該本人確認書類の記載の全部又は一部が写るようにして撮影させる等、当該本人確認書類の厚みであることが分かるようにする必要があります(パブコメNo.27)。厚み以外で特徴を確認する方法としては、例えば、光を当てた場合にのみ表面に模様等が浮かび上がる本人確認書類の模様等を確認する方法が考えられます(パブコメNo.29)。

犯収法施行規則6条1項1号ホ 当該顧客等又はその代表者等から、特定事業者が提供するソフトウェアを使用して、本人確認用画像情報(当該顧客等又はその代表者等に当該ソフトウェアを使用して撮影をさせた当該顧客等の容貌及び写真付き本人確認書類の画像情報であって、当該写真付き本人確認書類に係る画像情報が、当該写真付き本人確認書類に記載されている氏名、住居及び生年月日、当該写真付き本人確認書類に貼り付けられた写真並びに当該写真付き本人確認書類の厚みその他の特徴を確認することができるものをいう。)の送信を受ける方法

第二の方法は、顧客から写真付き本人確認書類のICチップ情報と本人の容貌の画像の送信を受ける方法です(犯収法施行規則6条1項1号ヘ)。 この方法は、顧客が、運転免許証やマイナンバーカードに組み込まれたICチップに格納された情報をカードリーダーで読み取ることが必要となります。 また、特定事業者は、ICチップ情報が真正なものであることを確認する必要があります。具体的には、秘密鍵で暗号化されたICチップ情報に係る事項の送信を受け、これを公開鍵で復号することによって真正なものであることを確かめることが考えられます(パブコメNo.43)。

犯収法施行規則6条1項1号ヘ 当該顧客等又はその代表者等から、特定事業者が提供するソフトウェアを使用して、本人確認用画像情報(当該顧客等又はその代表者等に当該ソフトウェアを使用して撮影をさせた当該顧客等の容貌の画像情報をいう。)の送信を受けるとともに、当該顧客等又はその代表者等に当該顧客等の写真付き本人確認書類(氏名、住居、生年月日及び写真の情報が記録されている半導体集積回路(半導体集積回路の回路配置に関する法律(昭和六十年法律第四十三号)第二条第一項に規定する半導体集積回路をいう。以下同じ。)が組み込まれたものに限る。)に組み込まれた半導体集積回路に記録された当該情報の送信を受ける方法

第三の方法は、顧客から一枚に限り発行される本人確認書類の画像又はICチップ情報の送信を受けるとともに、銀行等の預貯金取扱金融機関又はクレジットカード会社に当該顧客の本人特定事項を確認済みであることを確認する方法です(犯収法施行規則6条1項1号ト(1))。 この方法では、特定事業者は、「他の特定事業者が当該顧客等から当該顧客等しか知り得ない事項の申告を受けることにより、当該顧客等が本人確認記録に記録されている顧客等と同一であることを確認していること」を確認する義務を負います。すなわち、ID・パスワードや静脈等の生体情報等を利用して、銀行等の確認記録に記録されている顧客との同一性を確認することが必要となります(パブコメNo.75)。 なお、ID・パスワードがグループ企業内で共有されていたり、顧客が使い回しをしているような場合でも、当該ID・パスワードは、「当該顧客等しか知り得ない事項」として認められると考えられます(パブコメNo.76)。

犯収法施行規則6条1項1号ト 当該顧客等又はその代表者等から、特定事業者が提供するソフトウェアを使用して、本人確認用画像情報(当該顧客等又はその代表者等に当該ソフトウェアを使用して撮影をさせた当該顧客等の本人確認書類のうち次条第一号又は第四号に定めるもの(同条第一号ニ及びホに掲げるものを除き、一を限り発行又は発給されたものに限る。以下トにおいて単に「本人確認書類」という。)の画像情報であって、当該本人確認書類に記載されている氏名、住居及び生年月日並びに当該本人確認書類の厚みその他の特徴を確認することができるものをいう。)の送信を受け、又は当該顧客等若しくはその代表者等に当該ソフトウェアを使用して読み取りをさせた当該顧客等の本人確認書類(氏名、住居及び生年月日の情報が記録されている半導体集積回路が組み込まれたものに限る。)に組み込まれた半導体集積回路に記載された当該情報の送信を受けるとともに、次に掲げる行為のいずれかを行う方法(取引の相手方が次の(1)又は(2)に規定する氏名、住居及び生年月日の確認に係る顧客等になりすましている疑いがある取引又は当該確認が行われた際に氏名、住居及び生年月日を偽っていた疑いがある顧客等(その代表者等が指名、住居及び生年月日を偽っていた疑いがある顧客等を含む。)との間における取引を行う場合を除く。) (1)他の特定事業者が令第七条第一項第一号イに掲げる取引又は同項第三号に定める取引を行う際に当該顧客等について氏名、住居及び生年月日の確認を行い、当該確認に係る確認記録を保存し、かつ、当該顧客等又はその代表者等から当該顧客等しか知り得ない事項その他の当該顧客等が当該確認記録に記録されている顧客等と同一であることを示す事項の申告を受けることにより当該顧客等が当該確認記録に記録されている顧客等と同一であることを確認していることを確認すること。

第四の方法は、顧客から一枚に限り発行される本人確認書類の画像又はICチップ情報の送信を受けるとともに、当該顧客の預貯金口座(銀行等において本人特定事項を確認済であるもの)に金銭を振り込み、当該顧客から当該振込を特定するために必要な事項が記載されたインターネットバンキング画面の画像等の送付を受ける方法です(犯収法施行規則6条1項1号ト(2))。 この方法を実現するには、銀行等の協力が必要となります。特定事業者は、振込先の銀行等において当該口座が本人確認済みであるかどうかを確認する必要がありますが、その方法としては、振込先の銀行等がすべての顧客について本人確認済みであることを公表していることを確認する方法が考えられます。銀行等において、すべての顧客が本人確認済みでない場合であっても、インターネットバンキングの利用顧客についてはすべて本人確認済みであることを公表している場合には、当該インターネットバンキングの利用画面のスクリーンショットの送付を受ける等の方法で、当該顧客がインターネットバンキングの利用者であることを確認することが考えられます。また、電話等により個別に振込先金融機関に問い合わせる方法も想定されます(パブコメNo.89)。

犯収法施行規則6条1項1号ト (2)当該顧客等の預金又は貯金口座(当該預金又は貯金口座に係る令第七条第一項第一号イに掲げる取引を行う際に当該顧客等について氏名、住居及び生年月日の確認を行い、かつ、当該確認に係る確認記録を保存しているものに限る。)に金銭の振込みを行うとともに、当該顧客等又はその代表者等から当該振込みを特定するために必要な事項が記載された預貯金通帳の写し又はこれに準ずるものの送付を受けること。

オンラインで完結する本人確認方法の新設により、顧客の利便性が高まり、より使い勝手のよい金融サービスが生まれることが期待されます。 一方で、2019年には、マネーロンダリング対策やテロ資金対策等を国際的に行う機関であるFATFによる第四次対日相互審査も予定されています。Fintech企業を含む金融機関は、より利便性の高い金融サービスを顧客に提供すると同時に、十分に実効性のあるマネーロンダリング対策が期待されているといえます。