日本の労働法とは?労働法制の基本と企業が押さえるべき人事労務管理の重要ポイント

Attorney admitted in Japan

Hisako Takahashi

公益通報者保護法では、企業不祥事などを通報した方が、どのような場合に、事業者による解雇などの不利益な取扱いから保護されるのかが定められています。「公益通報者保護法の一部を改正する法律(令和2年法律第51号)」は、2022年6月1日施行に向けて準備が進められています。本改正により、企業に対して、内部通報に適切に対応するための必要な体制整備が義務化され、より機能的・実効的な制度の構築・運用が求められています。しかし「自社の内部通報制度を構築したいが専門知識がない」「従業員への周知が不十分で通報件数が極端に少ない」と悩むケースもあるのではないでしょうか。今回の記事では、内部通報制度が機能的に運用されなかった想定事例を踏まえて、いかに実効性のある内部通報制度を構築・運用していくべきかについて、弁護士が解説します。

Graduated from the Faculty of Law, Hitotsubashi University in 2010, completed the School of Law at Hitotsubashi University in 2012. After engaging in business related to Southeast Asia expansion at a private company, he passed the National Bar Examination in 2014 and registered as a lawyer in 2016 (DaiIchi Tokyo Bar Association). After working for Mitsubishi Heavy Industries, Ltd., he joined ZeLo in 2018. His main practice areas are Web3 (blockchain, crypto-assets, NFTs, etc.), antitrust law, general corporate matters, IT and intellectual property, information law, cross-border legal affairs, and startup legal support. Having recognized the potential of blockchain and crypto-assets even before they gained widespread attention, he has continued his research in the field and now leverages that expertise to handle a wide range of legal matters in this domain. Publications include "Strategy and Practice of Rulemaking" (Shojihomu, 2021), among other publications.

内部通報制度が機能的に運用されなかった想定事例

当社では、偽装政治献金事件が起こり、株主らが元代表取締役らに対して「違法献金を辞めさせる義務を怠り、会社に損害を与えた」として、訴訟を提起しました。株主らは「会社は、違法献金の有無を発見するために、実効性のある内部通報制度を整備する必要があった」と、当社のコンプライアンス管理体制構築義務違反を主張しています。

当社では、内部通報制度を設置していたものの、ほとんど利用されていませんでした。どのように内部通報制度を構築・運用していれば、訴訟にまで至る事態を防げたのでしょうか?

※東京地方裁判所平成26年9月25日判決を参考に、筆者作成

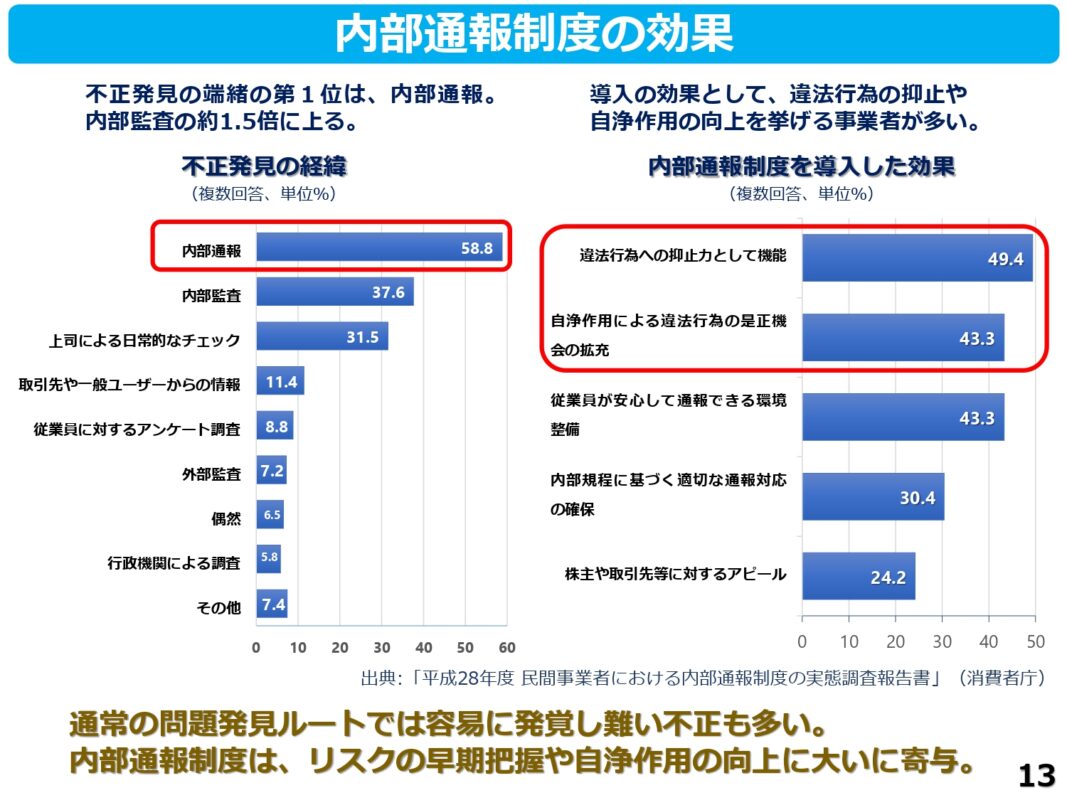

企業の不祥事は、実務で動きを知る従業員等(以下「従業員」という)からの通報をきっかけに明らかになるケースも少なくありません。実際に、消費者庁によると、不正発見の経緯のうち、従業員からの通報である「内部通報」が約6割と最も大きな割合を占めています。

内部通報制度とは、従業員に対し、企業内で起きている法令違反行為やコンプライアンス違反行為などを発見した場合や、その可能性がある場合に、相談・通報できる窓口を設けるものです。

企業にとっては、内部通報制度の導入・運用によって、リスクの早期発見だけでなく「違法行為の抑止」や「自浄作用の向上」の効果があります。

企業にとって不正行為や不祥事は絶対に起こってはならないものですが、企業規模が拡大し従業員が増える中で問題が起こってしまうことは避けられないという考え方もあります。内部通報制度を通し、企業に対し「違法行為の抑止」として社員や役員が緊張感をもって業務にあたる仕組みをつくること、「自浄作用の向上」で問題が小さなうちに対処することが求められています。

従業員は「企業に不都合な事実を伝えると、解雇されるのではないか…」などのリスクが頭をよぎり、公益通報を行いにくい場合があります。そこで公益通報者保護法では、企業不祥事などを通報した方(=公益通報者)が、どのような場合に、事業者による解雇などの不利益な取扱いから保護されるのかが定められています。

2004年に公布され、2006年に施行された同法ですが、その後、内部通報制度が形骸化し不祥事の発覚が遅れた事例(記事冒頭の想定事例)や、通報者が不利益な扱いを受け問題となる事例が多発しました。

2018年12月に、消費者委員会 公益通報者保護専門調査会「公益通報者保護専門調査会 報告書」公表などを経て、消費者庁などにて検討が重ねられ、2020年6月に「公益通報者保護法の一部を改正する法律案(第201回国会閣法第41号)」が成立・公布されました。

消費者庁「公益通報者保護法の一部を改正する法律(令和2年法律第51号)に関するQ&A(改正法Q&A)(2021年8月最終更新) 」によると、2022年6月1日施行に向けて準備が進められています(以下、2022年6月施行後の公益通報者保護法につき「改正公益通報者保護法」という)。

改正公益通報者保護法では、従業員数が301名以上の事業者に対して「公益通報対応業務従事者の設置」「必要な体制の整備その他の必要な措置」という2つの義務が課されることになりました(改正公益通報者保護法11条1項・2項)。措置義務に違反した事業者は、刑事罰・行政罰・行政処分の対象となります(同法21条)。なお、従業員数300人以下の事業者については努力義務となります(同法11条3項)。

東京地方裁判所平成26年9月25日判決(記事冒頭の想定事例で参考とした判決)では、企業によって一応の内部通報制度は設置されていたため、コンプライアンス管理体制構築義務違反は認められませんでした。

しかし、政治献金などにつき法令違反にかかる取締役の善管注意義務違反は認められ、企業にとっての損害は大きいものとなりました。同社内部調査委員会は、調査報告書にて、内部通報制度の不備を指摘しており、制度自体は存在していたが、ほとんど利用されることはなく制度が無いのと同様であった旨が記載されています。

では、どのような対応をすれば、内部通報制度を形骸化させずに運用することができるのでしょうか。

改正公益通報者保護法で、事業者がとるべき義務については、消費者庁により、以下の資料が公表されています。

内部通報体制の構築・運用のヒントとなる「通報対応業務体制の適切な整備」「通報体制を実効的に機能させるための措置」について、以下解説します。

指針第4・3(4)では「この指針において求められる事項について、内部規程において定め、また、当該規程の定めに従って運用する」とされています。企業としては、2022年6月の改正公益通報者保護法施行までに、内部通報規程作成・見直しに対応しておくと良いでしょう。当事務所は規程作成・見直しも支援しておりますので、ぜひお問い合わせください。

公益通報を受ける窓口は、社内だけではなく、法律事務所などの社外に委託することも可能です。従業員が通報しやすい窓口はどのようなものか、検討することで、より各企業の実情に合った通報制度が構築できます。

以下のとおり、社内に置く「内部通報窓口(社内窓口)」、法律事務所などの「外部通報窓口(社外窓口)」に分けて考えると、それぞれメリット・デメリットはあります。社内窓口だからこそ通報しにくい案件や、社外窓口だからこそ伝わりにくい案件などもあるでしょう。たとえば両方の窓口を設置のうえ「通報者にとって最善の策は何か」を考えながら、通報の内容に応じて使いやすいように構築・運用していくことで、より実効的な制度となる可能性もあります。

| 窓口の種類 | メリット | デメリット |

|---|---|---|

| 社内窓口 | ①社内制度・用語を説明しやすい ②迅速な対応が可能 | ①社員間での情報漏洩のリスク ②通報のハードルが高い |

| 社外窓口 | ①会社からの独立性を担保することで、公正な検討・調査が可能 ②通報のハードルが低い ③秘密保持が期待できる ④通報への対応に専門性がある | ①社内制度・用語を説明する手間が生じる ②窓口依頼の金銭的コストが発生する |

改正公益通報者保護法では「内部通報に適切に対応するために必要な体制の整備その他の必要な措置」が義務化され、企業に求められる対応範囲が広がりました。

改正公益通報者保護法11条1項では、事業者に「公益通報対応業務従事者を定める義務」が課されました。公益通報対応業務従事者とは、公益通報を受け、通報対象事実の調査をし、その是正に必要な措置をとる業務に従事する者を指します。

書面などの方法により、公益通報対応業務従事者に指定された者は、罰則付きの「通報者に関する情報の守秘義務」も背負うことになるため、特に慎重な対応が求められます。

これまでは、通報者に関する情報などが漏えいしトラブルに発展するなど、通報制度への信頼性が害されるたりする事例が見受けられました。改正公益通報者保護法12条では、公益通報対応業務に従事するまたは過去に公益通報対応業務従事者であった者は「正当な理由がなく、その公益通報対応業務に関して知り得た事項であって公益通報者を特定させるものを漏らしてはならない」と定められました。この規定に違反した場合には、30万円以下の罰金という刑事罰が科される可能性があります(改正公益通報者保護法21条)。

指針第4・3(1)において、通報を受けた場合「正当な理由がある場合を除いて」、必要な調査を実施しなければならないとされています。調査を実施しない「正当な理由」がある場合の例として「解決済みの案件に関する情報が寄せられた場合」「公益通報者と連絡がとれず事実確認が困難である場合」などがあげられます(指針の解説Ⅱ1(3)③)。

また「内部公益通報対応の実効性を確保するため、匿名の内部公益通報も受け付けることが必要である」とされています(指針の解説Ⅱ1(3)③)。

社内調査の結果、通報対象事実に法令違反行為が明らかになった場合は、速やかに是正に必要な措置をとらなければいけません(指針第4・3(1))。また、是正措置をとったあとに「状況が後戻りせず適切に機能しているか」を確認することも忘れてはいけません。

たとえば、一定期間経過後に、関係部署などのヒアリングを通して、能動的に改善状況に関する調査などを行い、必要に応じて再度措置をとることで、再発防止につながります。

企業は、通報を受けた際に、通報者に対し「不利益な取扱いを行うことを防ぐための措置をとるとともに、公益通報者が不利益な取扱いを受けていないかを把握する措置をとり、不利益な取扱いを把握した場合には、適切な救済・回復の措置をとる」必要があります(指針第4・2(1))。

不利益な取扱いを把握した場合に、厳正な対処をとることを明確にすることにより、通報者が「公益通報を行うことで不利益な取扱いを受けることがない」という認識を十分に持つことができます(指針の解説Ⅱ2(1)②)。

また、企業は、通報された情報に対し、公益通報者を特定させる事項の伝達範囲を必要最小限に限定し、指定範囲外での共有や通報者の探索を防ぐ措置をとらなければなりません(指針第2)。万が一、公益通報対応業務従事者や非従事者によって、範囲外共有などが行われた場合、企業は懲戒処分その他適切な措置をとることができます(指針第4・2(2))。通報者を保護する体制を整えることにより、安心して通報ができ、通報件数の増加にも繋がります。

従業員に対し、社内セミナー・研修などを用いて、公益通報者保護法および内部通報対応体制の概要、内部通報を行うことのメリットなどを教育・周知することで、通報に対するハードルを下げることができます(指針第4・3(1))。

また、内部通報窓口・外部通報窓口の両方を設けている企業では、従業員がどちらに通報すれば良いか迷っているケースも少なくありません。双方のメリット・デメリットを伝えると、どちらに通報すれば良いかがわかり、通報件数が増える場合があります。

そのほか、公益通報対応業務従事者に対しては、公益通報者を特定させる事項の取扱いについて別途教育をする、社内全体に対しては、内部公益通報体制の仕組みや不利益な取扱いに関する質問・相談を受け付けて回答する(指針第4・3(1))などの対応によって、内部通報制度に対する不安感を減少させることができます。

公益通報への対応に関する記録を作成し、適切な期間保管、定期的に体制の評価・点検の実施、改善を行うことで、より企業に合った制度を構築していくことができます(指針第4・3(3))。

評価については、たとえば以下のような項目があります(指針の解説Ⅱ3(3)③)。これらに沿って評価し、できていない箇所を改善することで、より効果的な制度となります。

・労働者等及び役員に対する内部公益通報対応体制の周知度等についてのアンケート調査(匿名アンケートも考えられる)

・担当の従事者間における公益通報対応業務の改善点についての意見交換

・内部監査および中立・公正な外部の専門家などによる公益通報対応業務の改善点など(整備・運用の状況・実績、周知・研修の効果、労働者等および役員の制度への信頼度、本指針に準拠していない事項がある場合にはその理由、今後の課題など)の確認

(出典:「 公益通報者保護法に基づく指針(令和3年内閣府告示第118号)の解説 」(2021年10月公表))

また、受付窓口に寄せられた通報に関する運用実績の概要を、プライバシーなどの保護に支障がない範囲で、従業員に開示することで、法令違反行為が是正されることに対する期待感を高めたり、社内の通報へのハードルを下げたりすることが可能です(指針の解説Ⅱ3(3)②)。

内部通報制度は、構築して終わりではありません。企業不祥事の早期発見、違法行為の抑止力、自浄作用などの効果を得るには、運用を工夫する必要があります。記事冒頭の想定事例でも、これまであげたように、企業に寄り添った制度構築や、社内周知・制度改善などを行っていれば、不祥事を未然に防げたかもしれません。

しかし「社内で内部通報対応に割くリソースが足りない」「自社の内部通報制度を構築したいが専門知識がない」「従業員への周知が不十分で通報件数が極端に少ない」と悩む方もいらっしゃるのではないでしょうか。

当事務所では、内部通報体制の構築に関するコンサルティングから、通報窓口の設置・運営、通報後の事実確認・調査・処分の検討まで、一気通貫で対応をしています。

2022年6月の改正公益通報者保護法施行までに対応しておきたい、内部通報規程作成・見直しなども行っています。

また、弁護士であるがゆえの高い独立性・徹底した守秘義務はもちろんのこと、従業員への周知で活用できる内部通報に関する動画など、提供可能な情報も豊富にあります。そのほか、英語での通報対応や、運用状況や体制整備に関するフィードバック、社内アンケートの実施などによる運用改善を継続的に支援します。

STEP 01

導入コンサルティング・内部規程の策定・導入研修

STEP 02

通報窓口を設置・運営

STEP 03

研修の実施・動画提供

STEP 04

通報後の事実確認・調査・処分の検討

STEP 05

運用状況のフィードバック・フォロー

内部通報制度の構築や運用にお困りの方は、ぜひ当事務所にお問い合わせください。

企業不祥事は起こってはならないものですが、内部通報が全くないのも制度としては問題です。より安心して働きやすい職場を整えるためにも、機能的な内部通報制度を運用していきましょう。

(編集:高田侑子、村上未萌)