組織課題を解決できる伴走者を目指して。弁護士と社会保険労務士でスタートアップ企業の支援を

弁護士、人事労務部門統括

藤田 豊大

特定社会保険労務士

髙谷 琴水

社会保険労務士

河野 千怜

東南アジアのFintech市場は世界的にみても急速な成長を遂げています。インドネシア大統領は、デジタル・グローバル・セクターにおける突出したリーダーとなり、2020年までにインドネシアを東南アジア最大のデジタル経済国家とすることを目標に掲げています。本記事では、インドネシア内のFinTech市場動向や、規制当局の動きについてご紹介します。

東南アジアの金融技術(Fintech)市場は世界で最も急速に成長しており、2020年までに市場の成長が最大1,000億ドル(USD)に達すると予測されています。

東南アジア最大の経済国であるインドネシアには、海外からの投資家を誘致して、デジタル・グローバル・セクターにおける突出したリーダーになるだけの強みがあります。ジョコ・ウィドド大統領自身、2020年までにインドネシアを東南アジア最大のデジタル経済国家とすることを目標に掲げています。国外の投資家がインドネシアのFintech市場に資金を注入していることで当該目標の達成にも拍車がかかっているように見受けられます。

実際、同国のスタートアップ企業が1社、ユニコーンに成長しています。 インドネシア初のユニコーンであるGo-Jekは、2016年4月にモバイルウォレット「Go-Pay」をローンチして以来、3回の資金調達ラウンドを通じて20億ドル以上を調達しました。1回目は、5億5000万ドルをKKR、Warburg Pincus、Sequoia、その他のプライベート・エクイティ・ファンドから調達し、2回目は15億ドルをTencent Holdings、JD.com、Google、Temasek、地元のコングロマリットであるAstra Internationalなどの投資家から調達。そして3回目には、ドイツの保険会社Allianz Groupから3,500万ドルの投資を受けました。

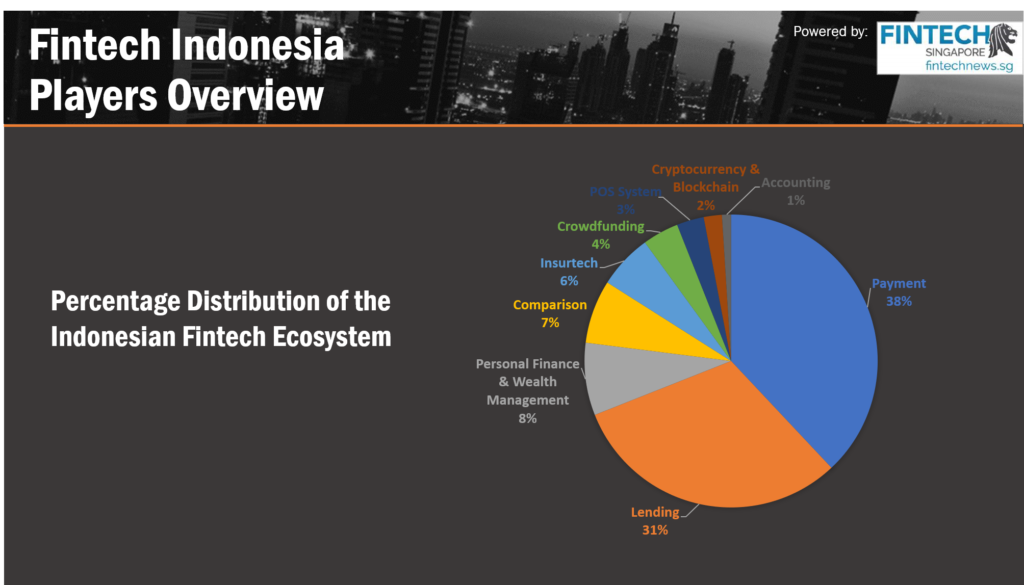

「フィンテック・シンガポール」のレポートによれば、2018年までに、インドネシアで少なくとも167のFintech企業が活動しており、これらの企業は主にFintechサービスのうち支払い(ペイメント)サービスと融資(レンディング)サービスを占めているとされています。

Fintech Indonesiaのビジネスシーンは、主にBank IndonesiaとOtorias Jasa Keuangan (OJK)によって規制されています。Bank Indonesiaはもともと金融政策の主たる機能を担っていましたが、現在では、金融の安定性に大きな直接的影響を与えることから、Fintechの決済機能の一部について、免許発行当局としての監督機能を担っています。OJKは政府の金融監督当局として、ノンバンクの金融セクター、とりわけP2Pレンディング、エクイティ・クラウドファンディング、インシュアテックを監督しています。

Fintechはインドネシアで新しい時代を迎えており、これはP2Pレンディングがついに規制されるようになったことにも表れています。その後、Fintech関連のサービス業が広く受け入れられるようになり、ここ数年、Fintech分野のスタートアップ企業数が増加しています。このように起業家がFintechビジネスモデルを絶え間なく発展させ、イノベーションをもたらし続けた結果、規制当局はFintechセクターに関連した新しい規制枠組を採用するようになりました。

インドネシアのFintech事業については、株式投資型クラウドファンディングにも新たに規制が行われるようになりました。2018年末に制定された規制では、企業(特にスタートアップ)が投資家に対して代替的な資金調達手段たる持分証券(equity securities)を株式投資型クラウドファンディング事業者の運営するオンライン・プラットフォーム上で直接に提供する場面に関して規定を設けています。( 情報技術に基づくクラウドファンディング・サービスに関するOJK規則No.37/POJK.04/2018 )

ネガティブ・リスト問題に関連した株式投資型クラウドファンディングの実施は依然不明です。

・小口投資家に対して少額の株式または株式以外の持分証券(equity securities)の募集のみ行うことができる。

・募集は、認可組織を通じて行われなければならず、期間は最長で12ヶ月までとする。

・募集で調達する資金総額は100億IDR(71万米ドル)までとする。

・発行者は公開会社であってはならず、したがって、株主数は300を超えてはならない。また、300億IDR以上の払込資本金を有していてはならない。

インドネシアの暗号資産は、一定の規制の下で未承認の決済手段とみなされているにもかかわらず、最終的には投資目的に使用可能なデジタル資産として政府によって認識され、インドネシアの先物取引所で取引可能な商品であると判断されています。(商品先物取引規制庁(BAPPEBTI)規則2019年第5号「先物取引所における暗号資産の現物市場の実施に関する技術的規定」により、より詳細に実施されている「暗号資産の先物取引の実施に関する一般的な方針に関する2018年通商規制第99号」 )

これとは別に、Fintechビジネスの発展のために政府の強力な支援を示すため、OJKは2018年に新マルチファイナンス規制POJK 35を発行し、新政策を導入します。これにより、複数の金融会社(MFC)がP2Pレンディング 企業やベンチャーキャピタル企業と協力し、借入人に対して直接現金ローン(消費者キャッシュローン、運転資金現金ローン)を行うことが可能となり、これまでのマルチファイナンス会社とFintech企業のビジネスモデルとの緊張が緩和されることが期待されています。(OJK規則No.35/POJK.05/2018「多角的前回の活動に関する規則」(「POJK 35」)は、以前のOJK規則No.29/POJK.05/2014に代わるものである。)

銀行、マルチファイナンス会社、運輸会社など、Fintech事業の起業を潜在的な脅威と捉えている既存のビジネスプレイヤーからの抵抗が課題として挙げられます。これは、Fintechのスタートアップに対する規制上のコントロールが不足していることが一因となっており、Fintech関連の融資サービスを行う企業とは異なり、規制の厳しいプレーヤーの活動の間にギャップが生じていることも一因となっています。

Fintech関連の融資サービスを行う企業は、自らの事業や事業方針を決定する際に柔軟性や選択肢を持つ傾向があります。

Fintech市場の変化に政府が常に対応しようと努力しているにもかかわらず、Fintechのスタートアップの大部分は、インドネシアの規制改革のプロセスが遅すぎると考えており、あいまいな要件が少なからず含まれていると考えています。インドネシアのFintech起業家や投資家の信頼を高めるためには、Fintech企業のためのより良い規制環境を整備すべく更なる措置を講じる必要があります。

また、インドネシアでのFintech分野での起業には、OJKやBank Indonesiaのビジネス認可プロセスがこれまでのように単純ではないこともあり、時間がかかる可能性があります。

インドネシアのほとんどの地域(特に大都市以外の地域)では、地域住民がデジタルサービスを利用できる十分なインフラが整備されていないため、FinTech企業が市場や顧客基盤を拡大することが困難となっています。

本記事は、当事務所弁護士のFiesta Victoriaによる英語記事“What you need to know about Fintech Business in Indonesia”の和訳記事です。英語版と日本語版に何らかの齟齬があった場合、英語版が優先するものといたします。