連載⑨:スタートアップにおけるエグジット②-M&Aの全体像と法務対応のポイント

弁護士

柳田 恭兵

2018年4月、経済産業省は「我が国における健全なベンチャー投資に係る契約の主たる留意事項」を公表しました 。多様化・複雑化していくベンチャー企業の投資において、改めて制度設計や規定の趣旨を整理した本レポートは、 投資家にとっても、投資を受ける会社にとっても、非常に有意義なものになっています。本記事では、レポートで整理された投資契約等の留意事項のポイントおよび実務上の留意点について、解説します。 ※なお、「我が国における健全なベンチャー投資に係る契約の主たる留意事項」について2022年3月に改訂が行われましたが、本記事は改訂前(2018年4月時点)のレポートに関する記事となります。

目次

2018年4月、経済産業省は「我が国における健全なベンチャー投資に係る契約の主たる留意事項」(以下「本レポート」)を公表しました 。

※「我が国における健全なベンチャー投資に係る契約の主たる留意事項」について2022年3月に改訂が行われましたが、本記事は改訂前(2018年4月時点)のレポートに関する記事となります。

本レポートは、我が国におけるベンチャー企業に対する投資(以下「ベンチャー投資」)が、投資家層やステージによって多様化・複雑化している中で、改めてその制度設計や規定の趣旨を整理し、留意事項として公表したものです。

本レポートの目的は、「適切な投資を促進し、ベンチャー企業とその支援者である投資家の発展に資すること」であり、内容は「我が国のVC」が、「40 年以上の歴史を持つ投資活動の中で、各 VC がそれぞれの経験や知見を積み上げ」、締結してきた「ベンチャー投資に係る各種契約」(以下「投資契約等」)の設計に基づいています(本レポート2頁)。

投資家サイドにおいては、自身の用意している雛形と本レポートの差異を検討して、より充実した契約の構築が可能となると思われます。他方で、投資を受ける会社サイドにとっても、投資家がどのような思考回路をもって、いかなる事項をアジェンダとし、交渉事項と考えているのかを知るための資料になります。

本稿では、本レポートで整理された投資契約等の留意事項のポイントおよび実務上の留意点を解説します。

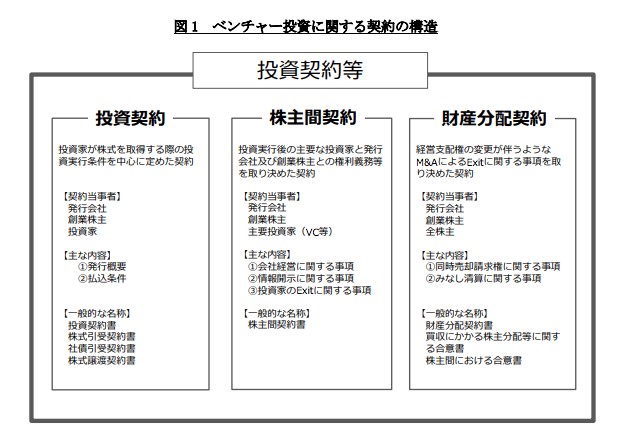

本レポートは、ベンチャー投資に関する契約を①投資契約、②株主間契約、③財産分配契約の3つの類型に分類し、それぞれの役割を明確にしています。もっとも、ベンチャー投資に関する契約実務において、常にこの3つの契約が締結されるわけではありませんし、実務上、③財産分配契約の各条項は②株主間契約に含まれて規定していることも少なくありません。

特にシード、アーリーステージの会社においては、今後の他の投資家による投資を見据えて、そもそも本レポートが前提とする優先株式による投資ではなく、普通株式による投資や、いわゆるコンバーティブル・エクイティによる投資等の、発行時点で投資家の優先権が確定されない方法による投資を受けることも検討することが考えられますので、その点に留意する必要があります。

| 11. 優先配当 | 1株当たり[ ]円(1株当たり払込金額に対し[ ]%)普通株式に優先、[ ]種優先株式に対して[同列/優先]とし、[参加型/非参加型]による[累積型/非累積型]とする |

| 12. 残余財産分配の優先 | 1株当たり[ ]円(1株当たり払込金額に対し[ ]%)普通株式に優先、[ ]種優先株式に対して[同列/優先]とし、[参加型/非参加型]とする |

優先配当条項・残余財産分配の優先条項においては、優先株主が普通株主に優先して受領することができる優先分配の具体的内容が定められます。

まず「優先配当」については、ポイントとなる「累積型/非累積型」(本レポート21頁)および「参加型/非参加型」(後述)について用語解説がなされており、参考になります。

もっとも、(特にシード・アーリーの)ベンチャー投資において、配当による投資回収を期待する投資家は稀であり、また適当ではないと考えられるため、そもそも優先配当は不要と交渉することが実務上ではあり、実際に、種類株式の内容として優先配当が定められていないことも多いです。

他方、「残余財産分配の優先」については、「本来は……清算時における分配基準を定めたもの」ですが、実務上の機能としては、M&A等による「投資家のExit場面におけるみなし清算条項等において定められる分配基準も……優先分配の内容を参考として設定されることが多い」(本レポート21頁)とされ、優先株式の内容として重要な点が解説されています。

特に、優先分配の比率およびみなし清算条項等において定められる分配基準(投資額の1倍かそれ以上か)、および「参加型/非参加型」は実務上、極めて重要なポイントとなりますので、これらの事項についてはしっかりと理解する必要があります。

みなし清算条項等において定められる分配基準については、創業株主等が、創業した会社を売却する等のM&AでExitすることができるかどうかに極めて重要な影響を与えます。優先株主の優先分配の比率が高く、みなし清算条項等において定められる分配基準もこれに連動しているとなると、創業株主等は、会社の売却代金のほとんどを優先株主に分配することになり、会社を売却しても利益を得られない場合には事実上M&AでのExitが封じられる場合があります。

したがって、みなし清算条項等において定められる分配基準については、IPOのみではなくM&AによるExitが想定されるのであれば慎重に確認する必要があるといえます。

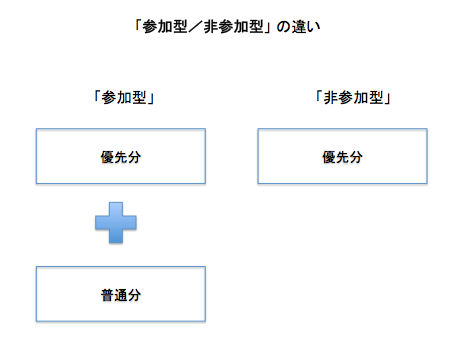

「参加型/非参加型」は、「優先株主が優先分配される金額を受領後」の当該株主の取扱いに関する分類であり、「参加型」とは、「さらに残余の分配可能額から追加して配当又は分配を受け取ることができる方法」、「非参加型」とは、これを「追加して受け取ることができない方法」と解説されています(本レポート22頁)。

わかりやすく言えば、参加型は、優先株主が、他の株主に先立って優先的に分配を受けた後に、さらに、普通株主と一緒に二重に分配を受ける方法で、非参加型とは、それがないという方法になります。

一般に、「参加型」が投資家サイドに有利な内容となります。本レポート22頁においては、参加型を採用することによる投資家のデメリットが以下のように明記されており、投資を受ける会社サイドから投資家への反論材料として参考になります。

また、「別紙2 優先分配に基づく分配額シミュレーション」(本レポート63~67頁)は下記を具体例で説明しており、参考となります。

しかし、参加型には投資家にとってはデメリットもある。投資家の保有する種類株式に参加型による優先分配が定められているのであれば、……投資家は種類株式のままExit した方が常に有利となる。 仮に、発行会社のIPOが実現すると、投資家の保有する種類株式は普通株式に転換されてしまうため、投資家にとっては得られるリターンは減少してしまうこととなる。 投資家は、参加型の優先分配を設定することはダウンサイドリスクの軽減にはなるが、その際に高い企業価値評価額を許容しなければならない分、優先分配のメリットが得られないIPO時にはリターンが減少することがあること、特に、IPOの実現可能性が高まっているレイトステージにおいては、普通株式又は非参加型を選択して企業価値評価額を低く抑えて投資をした方が将来のリターンが高くなる可能性もあることに留意する必要がある

米国のある調査によると、米国の$4,000,000以下のシード・ファイナンスにおける残余財産分配(みなし清算条項等において定められる分配を含みます)の優先株式の内容は、優先分配比率1倍かつ「非参加型」が99%を占めるとされる(Silicon Legal Strategy「Seed Financing Report」(2015) 13頁参照)一方で、500 Startups Japanの調査(「調査レポート: 186社の登記簿から分かったスタートアップの資金調達の「相場」」)によると、日本のシリーズAの場合は優先分配比率1倍かつ「参加型」が4分の3ほどを占めるとされており[1]、日米で異なるとの結果も指摘されているところです。

このような差異が、創業株主等が会社をM&AでExitすることを妨げているとの指摘もなされています。

| 13. 取得請求権 | 投資家は普通株式を引換えとした[ ]種優先株式の取得請求をいつでもすることができる[ ]種優先株式1株につき普通株式1株を交付する[ ]種優先株式の払込金額を下回る金額により新株発行等を行った場合、[フルラチェット方式/ナローベース加重平均方式/ブロードベース加重平均方式]により調整されるものとする。但し、発行済株式総数の[ ]%に相当するストックオプションの発行を行う場合、及び[ ]種優先株主の3分の2以上の同意がある場合は調整されない |

投資家サイドにおける取得請求権の意義は、「保有する種類株式を普通株式に転換することができる権利を付与することにより、IPOに限らずM&Aの際にも普通株式として売却を行う機会を確保することができる」旨説明されています(本レポート24頁(1))。 本レポートでは、取得請求権に関して、「希釈化防止条項」が詳細に述べられています。

「希釈化防止条項」とは、「後続の投資家が当該種類株式の1株当たり払込金額を下回る金額により株式を引受けた場合、当該種類株式の株式価値を下げないために転換比率を増加させることにより、株式価値の希釈を防止する条項」をいい、「転換比率」の分母となる「転換価額」の調整方法として、以下の3種類が説明されています(本レポート24頁(2))

①フルラチェット方式(投資家サイドに有利):当該下回る払込金額を転換価額とする方式

②ナローベース加重平均方式:既発行株式数を考慮した加重平均を行う方式

③ブロードベース加重平均方式(会社サイドに有利):②の既発行株式数に潜在株式数を含める方式。転換比率の増加幅が小さくなる

実務上は会社サイドに有利な③ブロードベース加重平均方式が採用されていることが多く、①フルラチェット方式や②ナローベース加重平均方式を提示する投資家に対しては、交渉の余地があります。

また、希釈化防止条項においては、一定割合のストックオプションの発行を対象外とする点(本レポート25頁(3))も、将来の優秀な人材確保等の観点から重要なポイントとなります。その具体的割合については明記されておりませんが、実務上、投資家サイドは、上場審査への影響を考慮して、発行済株式総数の10%と提示することが多いです。

もっとも、10%を超えても直ちに上場審査に悪影響が生じるといったものではなく、会社サイドとしては、資本政策上15%とすべき等といった交渉を行うこともあるため、10%という数字に拘りすぎないことも重要です。

| 15. 議決権 | 通常株主総会での議決権[有り(1株につき1個)/無し]種類株主総会での議決権[法定どおり/付加する/省略する] |

全体株主総会における議決権とは別に「種類株主総会における議決権」を付与するか否かについては、「当該種類株主総会の決議事項については対象範囲を広げることや省略することもできる」旨が指摘されており参考になります(本レポート26頁)。

ただし、ベンチャー・スタートアップ投資の観点からは、そもそも株主総会とは別に種類株主総会を開催すること自体にコストがかかり、意思決定のスピードにも影響が出る可能性があることや、この内容は後述の株主間契約における事前通知事項または事前承諾事項によってカバーできること等から、なるべくは、省略する方向での交渉が望ましいと考えられます。

| 18. 資金使途 | 発行会社は、払い込まれた資金を、事業を発展させるために合理的に必要と認められる人材採用、研究開発、設備投資、販路開拓に使用すること |

資金使途の限定については実務上よく見受けられる条項です(本レポート27頁記載の目的外使用の例については当然許容し難い資金使用といえます)が、必ずしも必要といったものではなく、会社・起業家を信用してリスク・マネーとしてベンチャー投資を行うとの前提からすれば、このような定めを設けない選択も十分あり得るところです。

なお、資金使途以外での資金使用が買取請求の事由とされることが指摘されています(本レポート32頁)が、後述の当事者間のリスク分担の観点からも、会社サイドとしては削除を検討すべきでしょう。

| 22.契約違反時の取り扱い | (1)発行会社及び創業株主は、契約違反が生じた場合、誠意をもってその治癒にあたる義務を負うものとする (2)投資家は、発行会社及び創業株主が投資契約に違反し、損害を被った場合、発行会社及び創業株主に対し損害賠償を請求できる (3)投資家は、以下のいずれかの事由が生じた場合、発行会社及び創業株主に対して投資家が保有する株式を買い取るよう請求することができる本契約[ ]条、[ ]条、[ ]条について重大な違反をした場合表明保証した事項について真実又は正確ではないことが判明し、かつ、その内容が重要な場合(4)上記(3)の買取請求により投資家の株式を買い取る場合の価格は投資家と発行会社及び創業株主が合意する算定方法による金額とする |

本レポートにおいては、投資契約違反のペナルティとして「買取請求」や「連帯責任」が示されています。

「買取請求」については、投資家の観点からすると、損害賠償請求における損害額の立証困難性の解決や、契約違反による関係解消の方法として必要であること等につき解説がされており、参考になります(本レポート30頁)。

他方、会社サイドとしては、会社法上規定される株式買取請求と直接には無関係であり、銀行等による貸付と異なるベンチャー投資における投資家・会社間のリスク分担の観点から、投資家の負うべきリスクをも会社側に負担させるものといえるところもありますので、削除を検討し得るところです。

また、買取請求の際の「(4) 買取価額の算定方法」(本レポート31頁)については、列挙されることが多い算定方法の例として以下が記載されていますが、特に4.については前記リスク分担の観点からみても、会社サイドとしては修正を検討すべきでしょう。

1.[ ]種優先株式の1株当たりの払込金額

2.財産評価基本通達に定められた「類似業種比準価額方式」に従い計算された1株当たりの金額

3.発行会社の直近の貸借対照表上の簿価純資産に基づく発行会社の1株当たりの純資産額

4.発行会社の直近の株式の譲渡事例又は増資事例における1株当たりの譲渡価額又は発行価額

5.合意された第三者により算定された公正な価額

創業株主の「連帯責任」については、投資家の観点からすると、損害回復の実効性確保や、ベンチャー企業においては所有と経営の一致が多く、会社の行為≒創業株主の行為として連帯責任が適切であること等の根拠につき、詳しく解説がされており、参考になります(本レポート30~31頁)。

他方、会社サイドとしては、買取請求権と同様、銀行等による貸付と異なるベンチャー投資における投資家・会社間のリスク分担の観点に加え、銀行等による中小企業貸付においても「経営者保証に関するガイドライン」が策定されていることに鑑みても、削除を検討し得るところといえます(本レポート31頁にも、全ての場合において連帯責任とすることは望ましいものではない旨指摘があるところです)。

「株主間契約」は、「投資実行後の主要な投資家と発行会社及び創業株主との権利義務等を取り決めた契約」と定義されています(本レポート9頁)。当該契約は、投資を受けるために絶対的に必要とされているわけではない点には留意が必要です。

本レポートでも、株主間契約の「契約当事者」に掲げられているのは、発行会社、創業株主、主要投資家(VC等)であり、「比較的に少額投資で事務負担を避ける傾向にあるエンジェルは株主間契約には参加しないことが多い」ことが明記されています(本レポート11頁)。

| 3. 事前承認/事前通知 | ※「事前承認」の場合 発行会社及び創業株主は、投資家に対し、以下の事項については決定を行う[ ]日前に通知し、多数優先株主の書面又は電子メールによる承認を得るものとする。但し、発行会社より通知を受けてから[ ]日経過しても承認をするか否かの旨を通知しない投資家については承認したものとみなす ※「事前通知」の場合 発行会社及び創業株主は、投資家に対し、以下の事項については決定を行う[ ]日前に通知を行うものとする (1)定款の変更 (2)発行会社株式等の発行又は処分。但し、発行済株式総数の[ ]%に相当するストックオプションの発行を除く (3)合併、株式交換、株式移転、会社分割、事業譲渡又は事業譲受 (4)解散又は破産、民事再生、会社更正若しくは特別清算の申立ての決定 (5)創業株主の保有する発行会社株式等の譲渡、担保の設定、その他の処分 (6)資金使途の変更 (7)役員の選任又は解任 (8)投資に関する契約の締結、変更又は解除 (9)発行会社の株式等の譲渡等に対する承認 (10)株式上場に関する公開予定時期、公開予定市場、引受主幹事証券会社、監査法人の決定又は変更 〈その他、投資家、発行会社及び創業株主にて調整して設定すること〉 |

実務上用いられている株主間契約・タームシートにおいて、通常定められている条項の一つが「事前承認」「事前通知」(以下「事前承認等」)です。

投資家が事前承認等を求める趣旨は、「投資時に確認した事業内容や経営体制、株式の価値を断りなく変更されないためのモニタリング」にあることが多いとされています(本レポート37頁(3))。

もっとも、事前承認と事前通知には大きな差がある点には留意が必要です。事前承認は拒否権と同一の意義を有し、ベンチャー・スタートアップの最大の強みの一つである“意思決定の迅速性”を阻害し得ることとなるため、会社サイドとしては、事前承認事項は不要として削除を検討すべきところです。

また、本レポートには「事後通知」について記載がありませんが、モニタリング目的からは事後通知で足りる事項も多いため、会社サイドとしては、この点にも留意すべきでしょう。

本レポートにおいては、事前承認条項の現状につき以下の重要な示唆があります(本レポート38頁(6))。株主間契約の契約交渉の際は、以下の観点から削除要求を行うことが会社サイドからの現実的な対応策と考えられます。

・投資家の株主間契約の標準雛形であることをもって20 項目以上にわたる事前承認を要求するような事例が散見されるが、その全てを事前承認とすることが現実的ではない場合がある。このため、過剰な事前承認を求めないよう、発行会社の機関設計や社内体制の整備状況、当該事前承認の必要性を勘案し、当事者間において調整を行う必要がある。

・事前承認の項目が多岐にわたる場合、発行会社の運営上の妨げとなるだけではなく、発行会社の不注意により事前承認を欠いた状態を生じさせる可能性を高めてしまう。また、発行会社が事前承認を欠いた状態にある場合には、投資契約等に違反状態となり、後続の投資家が投資を検討する際の支障にもなりうる

| 4. 情報開示 | (1)発行会社及び創業株主は、投資家に対し、以下の情報を書面又は電子メールにより提供する毎事業年度の計算書類(決算日後[ ]日以内)税務申告書及び明細書(申告後速やかに)事業計画書(変更後速やかに)定款(変更後速やかに)登記事項証明書(変更後速やかに)株主名簿及び新株予約権原簿(変更後速やかに)月次試算表(月末日後[ ]日以内)災害その他の重大な損害のおそれのある事象の発生訴訟、仲裁、調停、強制執行その他司法上又は行政上の手続の開始及びその終結破産手続、民事再生手続、会社更生手続、特別清算の開始その他の倒産手続開始の申立て支払停止又は手形若しくは小切手の不渡り(2)発行会社及び創業株主は、投資家に対し、以下の事項を書面又は電子メールにより直ちに報告する |

本レポートでは、細かい点ですが「発行会社の事務負担」の観点からの有益な指摘が示されています(本レポート40頁)。

実務上、情報開示の方法として株主間契約では「書面」のみが定められていることが非常に多いですが、都度書面対応を求めることは現実的ではないため、「電子メール等の電磁的方法」を認めるべきでしょう。

| 5. 取締役指名権及び オブザーベーション・ ライト | 発行済の[ ]種優先株式を[XX%/XX 株]以上保有する株主は取締役1名を指名する権利を有する発行済の[ ]種優先株式を[XX%/XX 株]以上保有する株主はオブザーバー1名を指名する権利を有する。発行会社はオブザーバーに対し、取締役会への出席権を認める |

「取締役指名権」とは、「発行会社に対して投資家が指名する取締役を派遣することができる権利」であり、「オブザーベーション・ライト」とは、「発行会社の取締役会その他の重要会議に対して投資家が指名する者を派遣することができる権利」をいうものとされています。(本レポート41頁(1))

本レポート41頁の留意事項に記載された点のほかに、会社サイドとしては、特に取締役指名権は“意思決定の迅速性”を阻害することにもなりかねないため、削除を検討すべきところです。

また、投資家サイドにおいても、複数の投資家からそれぞれ取締役が派遣された場合に、会社の意思決定がデッドロックに陥る危険性を認識すべきであると共に、取締役となることで、会社法上の役員等としての損害賠償責任等を追及されるリスクが生じることにも留意すべきでしょう。

| 2. 同時売却請求権 | 発行済の[ ]種優先株式の[過半数/3分の2]を保有する株主が賛同する場合、企業買収の機会において、全株主が同時に売却することに同意する |

本レポートでは、同時売却請求権(ドラッグ・アロング・ライト)につき詳細な解説がなされており、参考になります(本レポート47~49頁)。本レポート48頁でも指摘されているように、同時売却請求権の発動条件は多様ですので、その内容を確認する必要があります。

投資家サイドとしては、円滑なExitを行う観点と行使による会社への影響を考慮して発動条件を検討すべきところであり、他方、会社サイドとしては、条件によっては同時売却請求権の条項削除を検討すべきところです。

| 3. みなし清算条項 | 契約当事者は、企業買収により受領する対価については定款に定められた残余財産分配権の計算式と同様に算出された対価により各株主が受領することに同意する |

「みなし清算条項」とは、「発行会社に M&A が生じた場合に、発行会社を清算したものとみなして投資家に対して分配を行うことを内容とする定め」をいうものとされています(本レポート11頁)。

会社法上の残余財産の優先分配については、事業会社が清算した際には効力が生じるものの、M&Aのケースでは効力が及ばないため、株主間契約でM&Aのときにも残余財産の優先分配と同じ対価が投資家に得られるように結ぶものになります。

本レポートにおいては、みなし清算条項を財産分配契約の条項として規定するものと整理しています。これは、種類株式の定めと異なり「契約の効力として投資家に対して優先分配をもたらすもの」であることから、「創業株主を含めた全ての株主が合意していなければ有効に機能しない可能性があるため、全ての株主との間において合意しておく必要がある」とされています(本レポート50~51頁)。

実務上は、定款規定としてみなし清算条項が記載されている例もしばしば見受けられます。しかし今後は、「定款違反は会社法違反(会社法355条等)を構成することとなり、その効力は強力であること、また、定款に一度定めてしまうと内容を変更するには株主総会の特別決議を必要とするため運用面においても柔軟性に欠けてしまうことから、定款への記載事項とせずに投資契約等において取り決めておく」ことが望ましいでしょう(本レポート12頁参照)。

また、みなし清算条項の際の優先分配の比率(投資額の1倍か否か)、および「参加型/非参加型」については、前記3投資契約 3-1残余財産分配の優先で指摘した点に留意する必要があります。 目次に戻る

「最恵待遇条項」とは、「投資家が締結した契約条件よりもさらに有利な契約条件を後続の投資家が発行会社と合意した際は、先の投資家に対し、当該有利な条件が与えられるものとする定め」をいうものとされています(本レポート52頁)。

本レポートで指摘されているように、「実務上、契約書の最後に2行程度で記載されていること」が多いため、「契約当事者も当該条項の内容を理解・認識しないまま契約を締結している傾向」にありますが、「新たな投資家が大きな資金を投資する際に既存株主よりも有利な条件を求める場合や、発行会社の経営が思わしくない状況下において新たな投資家が救済目的で投資を行う場合において、既存投資家が最恵待遇条項の権利を強く主張すると、発行会社の資金調達に支障が出る可能性」があります。

そのため、会社サイドとしては、最恵待遇条項の削除要求を検討すべきところと考えられます。

本レポートでは、ステージが移行するにつれ、投資契約等の条項を削除・緩和すべき旨等が明記されておりますが(本レポート52~53頁)、この点は会社サイドとしても有益な示唆であると考えます。

ここまで本レポートの各留意事項について詳しく解説してきましたが、最後に全体的な留意点にも言及します。

本レポート別紙1(本レポート57〜62頁)には、タームシート例が掲載されております。実務上のフローとしては、会社・投資家間で調達金額が合意された後に、投資家から会社に対し、投資契約等の雛形が差し入れられるか、タームシート案が差し入れられこれを基に投資契約等のドラフトが行われることが多いです。

しかし、会社サイドとしては、投資家から資金調達を受けるかを決める前段階で、タームシートの内容を検討することが望ましいといえます。

このようなフローを実現し、有利な交渉を行うためにも、会社サイドとしては資金調達の計画につき時間的・金銭的余裕を持つことが重要となります。

本レポートで指摘されているとおり、タームシート形式は、「投資契約等を作成する前に、投資契約等で定める主たる条件を列挙し……、関係者間において基本条件を明らかにしたうえで調整を行うことにより、投資契約等の内容を円滑に整理していくことができる」有益なツールです(本レポート17頁)。

もっとも一方で、タームシート形式による検討は、各タームを所与のものとして捉えてしまいがちであるという落とし穴があります。 本レポート別紙1のタームシートには「規定の要否」という検討事項は明示されておりませんが、検討の際は、そもそも当該規定を定めないという選択肢もある点に留意が必要です。

本レポートには間接的に言及のあるところですが(本レポート6頁)、昨今は新株予約権等を利用した資金調達手法が話題となっています。国内では、500 Startups Japanが公開した「J-KISS」によって、日本型のコンバーティブル・エクイティが広まりつつあります(500 Startups Japan「J-KISS: 誰もが自由に使える、シード資金調達のための投資契約書」参照)。

また、エクイティによる投資だけでなく、クラウド・ファンディングやICO等の資金調達手法も拡大していくことが予想されます。 今後、投資家・会社の双方にとって納得感のある資金調達を実現すべく、特にシードやアーリーステージにおいては、新たな資金調達手法が活用されていくでしょう。