前人未到のWeb3領域。共に開拓し、挑戦し続ける「戦友」-株式会社Ginco

弁護士

長野 友法

弁護士、パブリック・アフェアーズ部門統括

官澤 康平

2017年10月末時点におけるビットコインの動向と、ICOについて解説しています。ビットコインについては、高騰や中国国内における規制状況、今後の展望について語っています。また、ICOについては、定義から与えるインパクトまで解説し、仮想通貨とトークンの使い分けや、現状の法規制についても説明しています。

目次

前回の記事を書いた平成29年8月30日頃には、1ビットコイン=約50万円でありましたが、本記事作成日である同年10月21日には、1ビットコイン=約70万円当たりを行き来しています。恐るべき上昇ですね。 このような高騰が起きている原因は、同年10月25日に予定されているビットコイン(Bitcoin:BTC)のハードフォークにあります。ビットコインを同年10月25日に保有している人に対しては、ビットコインゴールド(BitcoinGold:BTG)が無料で配布されるということになっており、BTGを取得するために、多くの人がビットコインを買い集めているということができそうです。

また、前回の記事と本記事の間には、中国の規制に関する発表がありました。平成29年9月4日には、中国当局が仮想通貨による資金調達禁止を通達し、ビットコインが暴落しました。同年9月14日には、中国大手取引所が9月末で交換所を閉鎖することを発表し、ビットコインは1ビットコイン=約30万円まで大暴落しました。当職も、当時は、50万円程損失を計上し、研究を始めたことを真に後悔しました。 しかし、研究とは気長にやってからこそ成果が出るといったアインシュタインの言葉(「私は、それほど賢くはありません。ただ、人より長く一つのことと付き合ってきただけなのです。」)を信じ、研究を継続しました。先人の言葉を信じたことが結果的に功を奏しました…。 また、当職が期待していたCOMSA(https://comsa.io/ja/)も、同年9月29日に、キャンプファイヤーがCOMSAを使用してのICOを中止することを表明するなど、多くのニュースに事欠かない研究期間でした。

当職は、研究のためその後コインをさらに買い増し(総計250万円)、利益を出したり損を出したり右往左往しながら、現在では、多少の利益を出しています。 当職の研究については、中日新聞・東京新聞社にも目に留めていただき取材を受けることとなりました。 平成29年10月12日には、新聞が発行され(http://www.tokyo-np.co.jp/article/living/life/201710/CK2017101202000176.html)、先日は、共同通信社からも、改正資金決済法について取材の申入れを受けました。仮想通貨交換業の登録に関する相談や、仮想通貨を用いたビジネスに関する相談も相当増え、世の中の関心の高さを感じます。 前回に引き続き、今回は、世間を賑わせているビットコインを含む「仮想通貨」に関連して、よく相談の対象となるICOの法規制について整理してみたいと思います。

ICOとはInitial Coin Offering(イニシャル・コイン・オファリング)の略であり、日本語では、一般に新規仮想通貨公開と訳されます。未上場企業が、新規に株式を証券取引所に上場し、投資家に株式を取得させることをIPO(「Initial(最初の)Public(公開の)Offering(売り物)」の略)と呼びますが、これに擬えてICOという言葉が定着しました。 ICOは、IPOと同様に、資金調達をしたい企業や事業プロジェクトが、独自の仮想通貨を販売し、資金を調達する手段のことを指します。投資家には「コイン」や「トークン」と呼ばれるデジタル通貨(資産)を購入してもらいます。別名「トークンセール」とも呼ばれ、株式を利用した従来のIPO以外の資金調達手段として注目を集めています。

① Brave Mozillaの前CEOであるBrendan Eich(ブレンダン・アイク)氏が立ち上げたブラウザ開発会社「Brave」(https://brave.com/)は、平成29年6月に、ICOを実施し、募集から30秒で3,500万ドルに相当するトークンの販売に成功しています。

② EOS 平成29年7月から「仮想通貨ビジネスプロジェクト」として商用の分散型アプリケーションをサポートするブロックチェーンOSを開発するために、ICOが実施されています。同事例は、発行するEOSというトークンに利用用途がない(モノやサービスを購入できない)ことと、48時間以内の転売は不可というレギュレーション(契約条件)が存在することが特徴的でした。

③ サンタルヌー 日本国内では、平成29年7月24日に、名古屋のベルギービール専門ダイニング「サンタルヌー」が東京都内への進出を目的とし、イーサリアム(ETH)という仮想通貨を用いたICOを完了しています(http://www.belgianbeer.nagoya/ico/)。同社のICOでは目標金額を二段階に設定し、10ETHを東京視察の旅費と滞在費、2,970万円分のETHを東京移転のための必要経費として販売しています。配布された独自トークンの「SAT(Sant Arnould Tokyo)」を保有していると、店舗での会計時に1SAT=1円換算で利用できるほか、グッズなどの購入も可能となっています。また5万SAT以上の保有で会計時に5%割引が適用になるなどのサービスを展開しています。

④ ALIS そのほかにも、平成29年8月10日には、ALISが、⽇本初の分散型ソーシャルメテディアプラットフォームを構築するために、ICOを行うことを発表しています(https://alismedia.jp/ 日本語のホワイトペーパーについては、https://alisproject.github.io/whitepaper/whitepaper_v1.01_ja.pdf)。

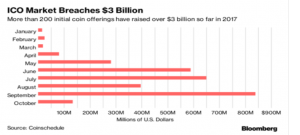

上記事例のように、企業やプロジェクトの資金調達としてICOが用いられることが増加しています。特に、現状、ICOで資金を調達すること自体が、世間から大きく注目を集めることになるため、企業の先進性やブランドを高めるといった意味でも大きな意味をもち始めました。 これらのトレンドは、下記のとおり、平成29年9月の段階で、仮想通貨市場においてICOで調達された金額が20億ドル(約2250億円)を突破しており、10月に入ってからも、10億ドル余り増えているといった客観的数値を見ても明らかです。ICOでの調達額は、既にベンチャーキャピタル(VC)による投資総額を超えていると言われており、ICO市場は極めて加熱しているといえます。 ICOがこれだけ多額な資金調達を可能にするのは、トークンが国境を超えて流通するため(いわばグローバルオファリングが原則形態)、世界中の投資家から資金を集めるスキームを組むことができるからです。

ICOは、トークンを発行して企業が資金調達をするとの漠然とした印象を持っている方が多いと思いますが、ICOがどういった法律に服するのか、そして、どういった調達であれば日本法のもとで許されているのでしょうか。 ICOは、法的には、主に、①企業やプロジェクト毎に「トークン」を発行するプロセス、②「トークン」を仮想通貨交換業を取得している仮想通貨取引所に上場するプロセスからみるとよく整理できますので、この2つのプロセスに整理した上で、以下では、一般に疑問に思われる点を整理したいと思います。

まず、ICOで調達できるものは何なのでしょうか?IPOでは、株式の発行を行うかわりに、円などの法定通貨を払い込んでもらいますが、法定通貨の調達はICOでも可能なのでしょうか? この点、トークンの発行により、法定通貨の調達を行うことは、マネーロンダリングやテロ資金供与のリスクが高い類型であるとして、目的論的解釈を行ない、この場合に発行されるトークンを資金決済法2条5項の「仮想通貨」に該当するものとして、仮想通貨交換業の登録を得ない限り、行ない得ないとする考え方があります。 しかし、この場合に発行されるトークンは、発行段階では、これを使って「物品を購入」したり、「役務の提供」を受けるために「不特定の者に対して使用」(資金決済法2条5項1号:1号仮想通貨)することはできないはずですし、このトークンを他の仮想通貨に交換することもできないはずです(資金決済法2条5項2号:2号仮想通貨)。 このように、トークンの発行段階において、トークンが「仮想通貨」に該当すると断言することは、法律の文言上相当厳しいように思います。したがって、現状の資金決済法のもとでは、トークンの発行に基づく法定通貨の調達も禁止されていないと考えざるを得ないように思います。 但し、法定通貨の調達を行うことは、マネーロンダリングやテロ資金供与のリスクが高い類型であるという指摘は、もっともでありますし、現状のICOの調達案件は、払込みに、ビットコイン(BTC)、イーサリアム(ETH)又はネム(XEM)等の知れ渡った仮想通貨を用いることが主ですので、あえて、法定通貨を調達することは避けることが望ましいとはいえます。

資金決済法2条 5

この法律において「仮想通貨」とは、次に掲げるものをいう。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

次に疑問になるのが、ICOで資金調達を行うにあたって、法律上必要な登録等はあるのか、という点です。人から財産的価値を集めるといった行為については、種々の金融規制が課されているところであり、しっかりと規制を理解しておく必要があります。検討すべき論点としては、資金決済法と、金融商品取引法(以下「金商法」といいます。)がありますので、順にこれを見ていきましょう。

以前の記事でも記載しましたが、平成29年4月1日に施行された改正資金決済法により、新たに、「仮想通貨交換業」(資金決済法2条7項)という概念が追加され内閣総理大臣の登録を得なければ当該業務を行えなくなりました(資金決済法63条の2)。登録が必要となる「仮想通貨交換業」とは、以下の行為を行うものと定義されていますが(資金決済法2条7項)、ICOを行うにあたって、「仮想通貨交換業」の登録が必要にならないかが真っ先に気になります。

① 仮想通貨の売買又は他の仮想通貨との交換、

② ①に掲げる行為の媒介、取次ぎ又は代理、

③ その行う①②に掲げる行為に関して、利用者の金銭又は仮想通貨の管理をすること。

結論から言えば、ICOにより発行するトークンの設計によっては、トークンが「仮想通貨」にあたり得るため、トークンを発行してICOを行おうとする企業に「仮想通貨交換業」の登録が必要となる可能性があります。そのため、「仮想通貨交換業」の登録を得ていない企業がICOを行うにあたっては、発行するトークンが以下のとおり「仮想通貨」に該当しないように注意して設計する必要があります。

まず、トークンが「物品を購入」したり、「役務の提供」を受けるために「不特定の者に対して使用」(資金決済法2条5項1号:1号仮想通貨)できるとなると、そのトークンは1号仮想通貨に該当します。「不特定の者に対して使用」とは、未だ解釈が定まっていないところではありますが、金融庁のガイドライン4頁(http://www.fsa.go.jp/news/28/ginkou/20170324-1/19.pdf)によれば、「発行者と店舗等との間の契約等により、代価の弁済のために仮想通貨を使用可能な店舗等が限定されていないか」、「発行者が使用可能な店舗等を管理していないか」等を考慮するとされています。 裏を返せば、発行者がトークンを使用可能な店舗を限定したり、管理しているといった事情があれば、「不特定の者に対して使用」の要件を満たさなくなると考えることができます。プリペイドカードやポイントサービスは、使用できる店舗が限定され、発行者により使用な店舗が管理されていることから、「不特定の者に対して使用」の要件を満たさず、「仮想通貨」には該当しないと整理されていますので、上記のような解釈の仕方は、相当程度参考になると思います。 したがって、発行するトークンを設計する際には、少なくとも、発行者がトークンを使用可能な店舗を限定したり、管理しているといったことが必要になります。実際には、ICOの際に、トークンを幅広い店舗等で制限なく利用できるように設計することは困難で現実的ではないので、自ずからトークン発行時に「不特定の者に対して使用」の要件を満たすことは稀であるとは考えられます。これより、実務的には1号仮想通貨該当性について問題となることは多くはないと思われます。

・1号仮想通貨と自由に交換が許されるトークンの設計はできない

次に、注意しなければならないのは、発行するトークンを2号仮想通貨に該当しないようにすることです。発行するトークンが「不特定の者を相手方として前号に掲げるもの(注:1号仮想通貨)と相互に交換を行うことができる」場合には2号仮想通貨に該当することとなります。これを判断するにあたって未だ解釈は定まっていませんが、金融庁ガイドライン4頁によれば、「発行者による制限なく、1号仮想通貨との交換を行うことができるか」、「1 号仮想通貨との交換市場が存在するか」等を考慮するとされています。裏を返せば、発行者による制限なく、仮想通貨と交換できるトークンや、交換市場に流通させた場合には、トークンは2号仮想通貨に該当することとなると考えられます。 したがって、トークンを発行段階で、不特定の人が、自由にビットコイン等の仮想通貨と交換できるようにしてしまうと、2号仮想通貨に該当することになりますので、トークンの設計の際には、注意する必要があります。

・発行直後に市場に流通させることを予定しているトークンは2号仮想通貨には該当しないのか?

トークンを市場で交換できるようにすることが、まさにICOではあるので、トークンを発行するにあたっては、将来トークンを交換所で流通させることが想定されているはずです。これより、トークンは、実質的には、発行時に仮想通貨との交換が予定されているのであるから、発行時からトークンを2号仮想通貨とみて、規制を及ぼすべきではないか、という議論がありえます。 しかし、トークン発行時に、将来トークンが市場で流通するかは不明ですし、発行時には、現に流通していないわけですから、現状の法規制においては、トークンが将来市場で流通されることが予定されていたとしても、2号仮想通貨とはみなされることはないと考えてよいと思います。 ただし、今後、トークンの発行が詐欺的に行われることが多くなれば、トークンを発行するだけで、その行為が法規制の対象となる可能性があり得ますので、法改正の動向は注意する必要があります。

さて、トークンが「仮想通貨」に該当しないように、注意して設計した場合であっても、トークンが、「前払式支払手段」(資金決済法3条1項)に該当する場合には、以下のとおり、資金決済法上の規制が及びます。

| トークンの内容 | 規制の内容 |

| 「自家型前払式支払手段」 (資金決済法3条4項) | 発行している前払式支払手段の未使用残高(前払式支払手段の総発行額-総回収額)が3月末あるいは9月末において、1,000万円を超えたときは、内閣総理大臣への届出が必要(資金決済法5条) ・3月末あるいは9月末において、発行している前払式支払手段の未使用残高が1,000万円を超えたときは、その未使用残高の2分の1以上の額に相当する額を最寄りの供託所に供託する必要(発行保証金の供託、資金決済法14条) |

| 「第三者型前払式支払手段」 (資金決済法3条5項) | ・発行前に内閣総理大臣の登録を受ける必要(資金決済法7条) ・発行保証金の供託については上記と同様 |

上記を見ていただければわかるとおり、重要なポイントは、トークンが「前払式支払手段」に該当すると、トークンの発行額に応じて、発行保証金の供託をしなければならない点です。発行したトークンの価値の半分を供託しなければならないとすると、せっかくトークンを発行して資金調達した意味がありませんので、ICOを行うにあたっては、トークンが前払式支払手段にあたらないよう、慎重に設計する必要があります。 ここで、「前払式支払手段」とは、資金決済法3条1項1号及び2号によって下記のとおり、定義されています。具体的には、トークンが「物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができる」ものに該当すれば、前払式支払手段に該当します。定義が複雑ですが、例えば、商品券やカタログギフト券、磁気型やIC型のプリペイドカード、インターネット上で使えるプリペイドカード等が前払式支払手段にあたりますので、これをイメージするとわかりやすいです。

したがって、例えばトークンを発行して、トークンと引き換えに、(自社や他社の)商品やサービスを提供できるように約束するとトークンが前払式支払手段にあたってしまう可能性が高いといえます。ですので、トークンを発行する際には、トークンを発行したことによって、発行者が商品を提供する義務やサービスを提供する義務を負わないように設計することが必要です。 トークンを購入した人は、なんとなくトークンを使って、発行者の商品を買ったりサービスを受けたり権利を獲得できると思いがちですが、通常のICOではそういったことは想定されていないので、トークンを購入する側もこの点をしっかりと理解する必要があります。

資金決済法 第三条

この章において「前払式支払手段」とは、次に掲げるものをいう。

一 証票、電子機器その他の物(以下この章において「証票等」という。)に記載され、又は電磁的方法(電子的方法、磁気的方法その他の人の知覚によって認識することができない方法をいう。以下この項において同じ。)により記録される金額(金額を度その他の単位により換算して表示していると認められる場合の当該単位数を含む。以下この号及び第三項において同じ。)に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される金額に応ずる対価を得て当該金額の記録の加算が行われるものを含む。)であって、その発行する者又は当該発行する者が指定する者(次号において「発行者等」という。)から物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができるもの

二 証票等に記載され、又は電磁的方法により記録される物品又は役務の数量に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される物品又は役務の数量に応ずる対価を得て当該数量の記録の加算が行われるものを含む。)であって、発行者等に対して、提示、交付、通知その他の方法により、当該物品の給付又は当該役務の提供を請求することができるもの

4 この章において「自家型前払式支払手段」とは、前払式支払手段を発行する者(当該発行する者と政令で定める密接な関係を有する者(次条第五号及び第三十二条において「密接関係者」という。)を含む。以下この項において同じ。)から物品の購入若しくは借受けを行い、若しくは役務の提供を受ける場合に限り、これらの代価の弁済のために使用することができる前払式支払手段又は前払式支払手段を発行する者に対してのみ、物品の給付若しくは役務の提供を請求することができる前払式支払手段をいう。

5 この章において「第三者型前払式支払手段」とは、自家型前払式支払手段以外の前払式支払手段をいう。

ICOを行うにあたっては、いわゆるファンド規制にも注意しなければなりません。日本国内で、集団投資スキームの募集又は私募を行う場合、原則として、第二種金融商品取引業の登録が必要となります(金商法2条8項7号ヘ、2条2項5号、28条2項1号)。要するに、発行者の営業のために、出資をした結果、その営業から生じた利益を分配するといった場合には、金商法上の集団投資スキームの募集又は私募に対する規制と同様の規制が及ぶことになります。 上記金商法の規制は「金銭」を出資することを想定して作られていますが、ビットコインやイーサリアムといった仮想通貨を用いて払込みをしたとしても、当該払込は、直ちに、金銭に変換され得るので、実質的には、「金銭」の払込みと同視でき、規制の必要性は変わりません。したがって、仮想通貨を払込んだからといっていわゆるファンド規制を潜脱はできないと考えるのが相当です。 ICOを行うにあたっては、トークンの発行者が行った事業の利益をトークンを購入した人に分配するといった設計にしないように注意する必要があります。

金融商品取引法第2条

2前項第一号から第十五号までに掲げる有価証券、同項第十七号に掲げる有価証券(同項第十六号に掲げる有価証券の性質を有するものを除く。)及び同項第十八号に掲げる有価証券に表示されるべき権利並びに同項第十六号に掲げる有価証券、同項第十七号に掲げる有価証券(同項第十六号に掲げる有価証券の性質を有するものに限る。)及び同項第十九号から第二十一号までに掲げる有価証券であつて内閣府令で定めるものに表示されるべき権利(以下この項及び次項において「有価証券表示権利」と総称する。)は、有価証券表示権利について当該権利を表示する当該有価証券が発行されていない場合においても、当該権利を当該有価証券とみなし、電子記録債権(電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債権をいう。以下この項において同じ。)のうち、流通性その他の事情を勘案し、社債券その他の前項各号に掲げる有価証券とみなすことが必要と認められるものとして政令で定めるもの(第七号及び次項において「特定電子記録債権」という。)は、当該電子記録債権を当該有価証券とみなし、次に掲げる権利は、証券又は証書に表示されるべき権利以外の権利であつても有価証券とみなして、この法律の規定を適用する。 五 民法(明治二十九年法律第八十九号)第六百六十七条第一項に規定する組合契約、商法(明治三十二年法律第四十八号)第五百三十五条に規定する匿名組合契約、投資事業有限責任組合契約に関する法律(平成十年法律第九十号)第三条第一項に規定する投資事業有限責任組合契約又は有限責任事業組合契約に関する法律(平成十七年法律第四十号)第三条第一項に規定する有限責任事業組合契約に基づく権利、社団法人の社員権その他の権利(外国の法令に基づくものを除く。)のうち、当該権利を有する者(以下この号において「出資者」という。)が出資又は拠出をした金銭(これに類するものとして政令で定めるものを含む。)を充てて行う事業(以下この号において「出資対象事業」という。)から生ずる収益の配当又は当該出資対象事業に係る財産の分配を受けることができる権利であつて、次のいずれにも該当しないもの(前項各号に掲げる有価証券に表示される権利及びこの項(この号を除く。)の規定により有価証券とみなされる権利を除く。) イ 出資者の全員が出資対象事業に関与する場合として政令で定める場合における当該出資者の権利 ロ 出資者がその出資又は拠出の額を超えて収益の配当又は出資対象事業に係る財産の分配を受けることがないことを内容とする当該出資者の権利(イに掲げる権利を除く。) ハ 保険業法(平成七年法律第百五号)第二条第一項に規定する保険業を行う者が保険者となる保険契約、農業協同組合法(昭和二十二年法律第百三十二号)第十条第一項第十号に規定する事業を行う同法第四条に規定する組合と締結した共済契約、消費生活協同組合法(昭和二十三年法律第二百号)第十条第二項に規定する共済事業を行う同法第四条に規定する組合と締結した共済契約、水産業協同組合法(昭和二十三年法律第二百四十二号)第十一条第一項第十一号、第九十三条第一項第六号の二若しくは第百条の二第一項第一号に規定する事業を行う同法第二条に規定する組合と締結した共済契約、中小企業等協同組合法(昭和二十四年法律第百八十一号)第九条の二第七項に規定する共済事業を行う同法第三条に規定する組合と締結した共済契約又は不動産特定共同事業法(平成六年法律第七十七号)第二条第三項に規定する不動産特定共同事業契約(同条第七項に規定する特例事業者と締結したものを除く。)に基づく権利(イ及びロに掲げる権利を除く。) ニ イからハまでに掲げるもののほか、当該権利を有価証券とみなさなくても公益又は出資者の保護のため支障を生ずることがないと認められるものとして政令で定める権利 六 外国の法令に基づく権利であつて、前号に掲げる権利に類するもの 8 この法律において「金融商品取引業」とは、次に掲げる行為(その内容等を勘案し、投資者の保護のため支障を生ずることがないと認められるものとして政令で定めるもの及び銀行、優先出資法第二条第一項に規定する協同組織金融機関(以下「協同組織金融機関」という。)その他政令で定める金融機関が行う第十二号、第十四号、第十五号又は第二十八条第八項各号に掲げるものを除く。)のいずれかを業として行うことをいう。 七 有価証券(次に掲げるものに限る。)の募集又は私募 イ 第一項第十号に規定する投資信託の受益証券のうち、投資信託及び投資法人に関する法律第二条第一項に規定する委託者指図型投資信託の受益権に係るもの ロ 第一項第十号に規定する外国投資信託の受益証券 ハ 第一項第十六号に掲げる有価証券 ニ 第一項第十七号に掲げる有価証券のうち、同項第十六号に掲げる有価証券の性質を有するもの ホ イ若しくはロに掲げる有価証券に表示されるべき権利又はハ若しくはニに掲げる有価証券のうち内閣府令で定めるものに表示されるべき権利であつて、第二項の規定により有価証券とみなされるもの ヘ 第二項の規定により有価証券とみなされる同項第五号又は第六号に掲げる権利 ト イからヘまでに掲げるもののほか、政令で定める有価証券

上記のような注意を払ってトークンを発行した後、トークンを交換所に上場して、流通させるためには、仮想通貨交換業の登録を得た交換所の協力が必要となります。 交換所は、仮想通貨交換業の登録の際に「取り扱う仮想通貨の名称」(資金決済法63条の3第7号)、「内閣府令で定める事項」(資金決済法63条の3第11号)として、「取り扱う仮想通貨の概要」(内閣府令5条1号)を記載した申請書を内閣総理大臣に提出しかねればならないとされています。そして、既存の交換所が、取り扱う仮想通貨を増やす等の変更を加える場合も、変更の届出が必要となります(資金決済法63条の6)。 どういった仮想通貨を取り扱うかは、資金決済法63条の5第1項では登録の拒否事由として明記はされていないですが、金融庁ガイドライン5頁では、「取り扱う仮想通貨の適切性」についても、審査を実施するとされており、仮想通貨の適切性が、資金決済法63条の5第4号に規定する「仮想通貨交換業を適正かつ確実に遂行する体制の整備が行われていない法人」かどうかを判断する際の一要素と考えられています。 このように、トークンの適切性の判断は、金融庁・財務局が行うことになることになるため、トークンを交換所に上場させるためには、交換所とも協力の上、金融庁・財務局に対して、トークンが「適切」であることについて説得を行う必要があります。いわば、IPOでいうところの上場審査が、金融庁・財務局において行われるようなものと思っていればよいと思います。